Nộp thuế kiểu mới: Người giàu có lợi

11:26 20/12/2014

11:26 20/12/2014Doanh thu trên 210 triệu đồng/tháng thì thuế càng giảm.

Chuyển nhượng bất động sản, nộp thuế thu nhập cá nhân bao nhiêu?

Thủ tướng Chính phủ xin lỗi người nộp thuế

Hộ kinh doanh, cá nhân kinh doanh cho thuê tài sản (cho thuê nhà, đất, xưởng, ô tô...) có doanh thu thấp thì phải đóng thuế cao hơn với cách tính mới. Trong khi đó, người có doanh thu càng “khủng”, trên 210 triệu đồng/tháng thì thuế càng giảm lại!

Dưới 8,4 triệu/tháng: Trước sau như nhau

Luật 71/2014/QH13 sửa đổi, bổ sung một số điều của các luật về thuế có sửa thuế thu nhập cá nhân (TNCN) theo hướng tính thuế theo tỉ lệ trên doanh thu (gọi tắt là thuế khoán) cho hộ kinh doanh và cá nhân kinh doanh (gọi chung là cá nhân kinh doanh). Cá nhân kinh doanh có doanh thu trên 100 triệu đồng/năm sẽ phải nộp thuế TNCN với tỉ lệ 5%. Theo Luật 71 thì “Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh”.

Theo cách tính thuế TNCN hiện hành, cá nhân kinh doanh dưới 100 triệu đồng/năm (tương đương 8,4 triệu đồng/tháng) thì không chịu thuế TNCN, không chịu thuế giá trị gia tăng, không chịu thuế môn bài. Theo cách tính thuế mới thì cũng không chịu ba loại thuế này.

Theo cách tính thuế mới, cá nhân cho thuê nhà dưới 100 triệu đồng/năm (tương đương 8,4 triệu đồng/tháng) thì không chịu thuế TNCN. (Ảnh chụp chiều 19-12) Ảnh: HTD

8,4-30 triệu/tháng: Trước 0 đồng, nay 5-18 triệu đồng/năm

Cá nhân có doanh thu trên 100 triệu đồng/năm (tương đương 8,4 triệu đồng/tháng) bắt đầu nộp cả ba loại thuế này.

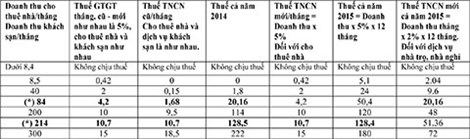

Theo cách tính thuế 2014 thì cá nhân cho thuê nhà có doanh thu là A, chỉ lo một thân mình thì cách tính thuế TNCN là: (A x tỉ lệ ngành nghề 30% - 9 triệu đồng giảm trừ gia cảnh) x thuế suất theo biểu thuế lũy tiến TNCN. Theo đó, trường hợp cá nhân có doanh thu từ 8,4 đến 30 triệu đồng/tháng thì thuế là 0 đồng, do giảm trừ gia cảnh hết trơn rồi!

Tuy nhiên, với cách tính mới, theo tỉ lệ trên doanh thu, không được trừ bớt chi phí gì cả, cũng không trừ giảm trừ gia cảnh luôn thì thuế TNCN năm 2015 tính bằng doanh thu A x tỉ lệ 5%. Trường hợp doanh thu trong mức 8,4-30 triệu đồng/tháng sẽ nộp thuế khoảng 400.000 đồng đến 1,5 triệu đồng/tháng, tương đương 5-18 triệu đồng/năm.

30-214 triệu/tháng: Thuế cao hơn

Cá nhân cho thuê nhà có doanh thu từ 30 triệu đến 214 triệu đồng/tháng sẽ nộp thuế TNCN 1,5-10,7 triệu đồng/tháng, tương đương thuế 18-128 triệu đồng/năm. Doanh thu càng thấp thì sự chênh lệch thuế càng cao. Cụ thể, doanh thu 30,5 triệu/tháng thì thuế theo cách tính 2014 chỉ có 7.500 đồng/tháng, 90.000 đồng/năm, còn theo cách tính thuế 2015 thì khoảng 1,5 triệu đồng/tháng, 18,3 triệu đồng/năm, gấp những 200 lần thuế!

(đơn vị tính: triệu đồng) (doanh thu trên mức * thì tính thuế cách mới lợi hơn)

Trên 214 triệu/tháng: Giảm hẳn

Sự chênh lệch này giảm dần và ngày càng có lợi khi doanh thu càng cao. Ở mức doanh thu 214 triệu đồng/tháng thì tiền thuế kiểu tính mới và kiểu tính cũ bằng nhau. Từ mức doanh thu này trở lên, cá nhân kinh doanh cho thuê nhà được lợi hơn với cách tính thuế mới. Ví dụ cá nhân có nhà cho thuê được 250 triệu đồng/tháng thì thuế cũ gần 14 triệu đồng/tháng, gần 170 triệu đồng/năm nhưng thuế mới giảm hẳn, còn 12,5 triệu đồng/tháng, 150 triệu đồng/năm.

|

Sao “khoán” mà không cho trừ chi phí? Hộ kinh doanh, cá nhân kinh doanh không có hóa đơn, chứng từ đầy đủ đầu ra - đầu vào nên không xác định được đúng chi phí, doanh thu. Vì vậy lâu nay hầu hết các hộ vẫn phải chịu “khoán”, tức là cơ quan thuế và hộ cùng “thỏa thuận” ấn định một mức doanh thu phù hợp (căn cứ trên quy mô, địa điểm kinh doanh, mặt bằng kinh doanh chung...). Từ doanh thu này lại nhân với “tỉ lệ của ngành nghề” để từ từ tính ra thuế TNCN. Tỉ lệ này cũng do ngành thuế tính dựa trên các tính toán của ngành. Đến Luật 71/2014/QH13 thì đưa ra tỉ lệ tính thuế khoán 0,5%-5%. Tại sao đặt tỉ lệ này thì Bộ Tài chính cũng không đưa ra tài liệu nào nói cho rõ để dân hiểu! Luật sư TRẦN XOA, Giám đốc Công ty Luật Minh Đăng Quang Ông NGUYỄN TẤN KHOA, hộ kinh doanh phường Tân Tạo,quận Bình Tân Ông NGUYỄN THÁI SƠN, Giám đốc Công ty CP Tư vấn thuế Sài Gòn |

Theo Pháp luật TPHCM