(VietQ.vn) - Quản lý rủi ro không thể chỉ là lý thuyết trên giấy, không chỉ là nhận biết để tránh phải đối mặt với những rủi ro. Các doanh nghiệp lớn nếu không khéo sẽ biến những lý thuyết về rủi ro chỉ mãi là lý thuyết riêng biệt xa rời với những rủi ro thực tế mà họ phải đối mặt. Các rủi ro cần phải bám sát tình hình thực tế đang diễn ra của công ty.

Quản lý rủi ro là yếu tố quan trọng ngày càng được chú trọng trong hoạt động sản xuất kinh doanh. Rủi ro có thể có ngay tại các quyết định chiến lược, có thể là nguyên nhân gây nên sự không ổn định trong tổ chức hoặc nói đơn giản hơn nó nằm ngay bên trong các hoạt động của tổ chức.

Một cách tiếp cận về quản lý rủi ro trong phạm vi qui mô doanh nghiệp sẽ giúp tổ chức xem xét tác động tiềm ẩn của tất cả các loại rủi ro trong quá trình, các hoạt động, các bên liên quan, sản phẩm và dịch vụ. Triển khai cách tiếp cận toàn diện sẽ giúp cho tổ chức được hưởng lợi từ những gì thường được gọi là "mặt trái rủi ro".

.png)

Có thể nói, cuộc khủng hoảng năm 2007-2008 là phôi thai cho sự ra đời của bộ tiêu chuẩn ISO 31000. Bộ tiêu chuẩn này giúp tất cả các doanh nghiệp (thậm chí các tổ chức phi lợi nhuận) những nguyên tắc và hướng dẫn cho quá trình quản lý rủi ro một cách tốt nhất.

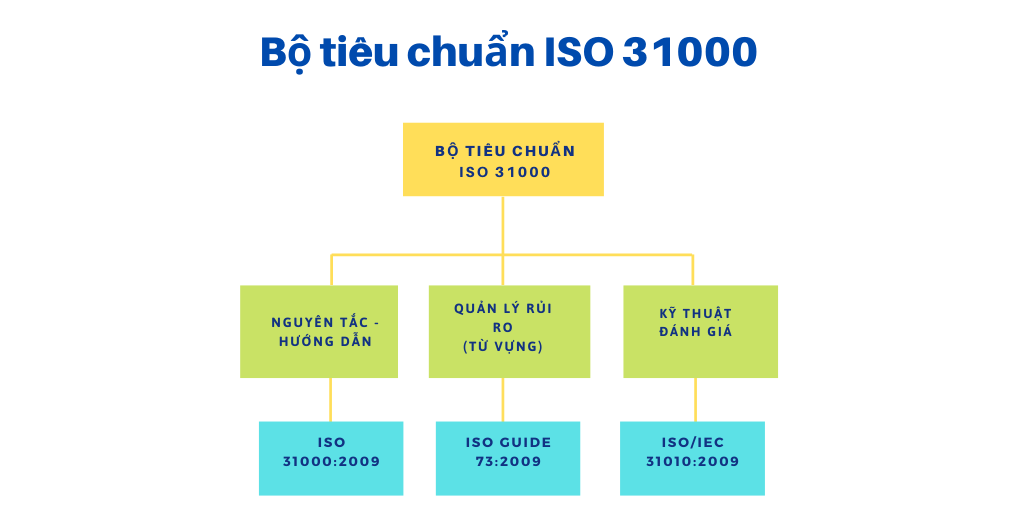

Tháng 11/2009, Tổ chức tiêu chuẩn hóa quốc tế ISO đã ban hành ISO 31000:20091 - tiêu chuẩn về quản lý rủi ro với mục đích giúp tất cả doanh nghiệp, tổ chức về những nguyên tắc và hướng dẫn cụ thể trong quá trình quản lý rủi ro một cách hiệu quả nhất. Cùng với tiêu chuẩn ISO 31000:2009, tổ chức ISO ban hành tiêu chuẩn ISO/Guide 73:2009 - Quản lý rủi ro, cơ sở và từ vựng nhằm cung cấp một tập hợp các điều khoản và định nghĩa liên quan đến việc quản lý rủi ro bổ sung cho tiêu chuẩn ISO 31000:2009 và ISO/IEC 31010:2009 - Kỹ thuật đánh giá rủi ro.

Ở Việt Nam, Tiêu chuẩn quốc gia TCVN/ISO 31000:2011 được ban hành năm 2011 hoàn toàn tương đương với ISO 31000:2009.

Hiện nay, tiêu chuẩn ISO 31000:2018 là phiên bản mới nhất do Ban kỹ thuật tiêu chuẩn quốc gia TCVN/TC 176 Quản lý chất lượng và đảm bảo chất lượng biên soạn, Tổng cục Tiêu chuẩn Đo lường Chất lượng đề nghị, Bộ Khoa học và Công nghệ công bố.

Tiêu chuẩn ISO 31000 đưa ra các nguyên tắc và hướng dẫn chung về quản lý rủi ro. ISO 31000 có thể được sử dụng cho doanh nghiệp công, tư hay doanh nghiệp cộng đồng, hiệp hội, nhóm hoặc cá nhân. Vì vậy, ISO 31000 không cụ thể cho bất kỳ ngành công nghiệp hoặc lĩnh vực nào.

Tiêu chuẩn này có thể được áp dụng trong toàn bộ thời gian tồn tại của tổ chức, cho một loạt hoạt động, bao gồm các chiến lược và quyết định, vận hành, quá trình, chức năng, dự án, sản phẩm, dịch vụ và tài sản. Áp dụng cho mọi loại hình rủi ro, bất kể bản chất, có hệ quả tích cực hay tiêu cực.

Mặc dù ISO 31000 đưa ra các hướng dẫn chung, nhưng không nhằm tạo nên sự đồng nhất trong quản lý rủi ro ở tất cả các tổ chức. Việc thiết kế và thực hiện các khuôn khổ và kế hoạch quản lý rủi ro cần phải tính đến nhu cầu khác nhau của một tổ chức cụ thể, mục tiêu cụ thể, bối cảnh, cơ cấu, hoạt động, quá trình, chức năng, các dự án, sản phẩm, dịch vụ hoặc tài sản và các công việc cụ thể được triển khai.

Được sử dụng để hài hòa các quá trình quản lý rủi ro trong tiêu chuẩn hiện tại và tương lai, ISO 31000 đưa ra cách tiếp cận chung để hỗ trợ tiêu chuẩn liên quan đến quản lý rủi ro và/hoặc các lĩnh vực cụ thể chứ không thay thế cho các tiêu chuẩn đó. ISO 31000 không sử dụng cho mục đích chứng nhận.

Theo nhận định của các chuyên gia, áp dụng quản lý rủi ro sẽ làm tăng khả năng đạt được mục tiêu, khuyến khích chủ động quản lý, nhận thức được sự cần thiết để xác định và xử lý rủi ro trong tổ chức, cải thiện việc xác định các cơ hội và nguy cơ, tuân thủ các yêu cầu pháp lý liên quan, các quy định và tiêu chuẩn quốc tế, cải thiện báo cáo tài chính, cải thiện quản trị, nâng cao sự tin tưởng của các bên liên quan.

Thiết lập một cơ sở đáng tin cậy cho việc ra quyết định và lập kế hoạch, cải thiện phương pháp quản lý có hiệu quả, phân bổ và sử dụng có hiệu quả nguồn tài nguyên để xử lý rủi ro, nâng cao hiệu quả hoạt động và kết quả thực hiện, tăng cường sức khỏe, tính an toàn và bảo vệ môi trường. Cải thiện công tác phòng chống mất mát và quản lý sự cố, giảm thiểu thiệt hại; cải thiện khả năng phục hồi của tổ chức, cấp quản lý am hiểu các công cụ, quy trình, kỹ thuật để quản lý rủi ro; giúp chủ động quản lý được các rủi ro hơn là xử lý thụ động.

Tuy nhiên, ông Bùi Xuân Phong - Chuyên gia Năng suất chất lượng của Tổng cục Tiêu chuẩn Đo lường Chất lượng cho rằng, quản lý rủi ro không thể chỉ là lý thuyết trên giấy, không chỉ là nhận biết để tránh phải đối mặt với những rủi ro. Các doanh nghiệp lớn nếu không khéo sẽ biến lý thuyết về rủi ro chỉ mãi là lý thuyết riêng biệt xa rời với những rủi ro thực tế mà họ phải đối mặt. Các rủi ro cần phải bám sát tình hình thực tế đang diễn ra của công ty.

Ông Phong thông tin thêm, so với phiên bản trước, ISO 31000:2018 tập trung vào vấn đề mang chiều sâu có nhiều điểm mới ưu việt hơn như rà soát các nguyên tắc quản lý rủi ro; Tập trung vào việc lãnh đạo bởi ban lãnh đạo chính là bộ phận đảm bảo rằng quản lý rủi ro được tích hợp vào các hoạt động của tổ chức, bắt đầu từ việc quản trị tổ chức. Bên cạnh đó, nhấn mạnh hơn tính chất lặp đi lặp lại của quản lý rủi ro, dựa trên kinh nghiệm kiến thức và phân tích mới cho việc sửa đổi các yếu tố quá trình, hành động và kiểm soát từng giai đoạn của quy trình.

Nội dung - thiết kế: Thanh Tùng