Tình hình xuất nhập khẩu Việt Nam 6 tháng đầu năm 2025: Kết quả, xu hướng và thách thức

10:08 23/07/2025

10:08 23/07/2025(VietQ.vn) - Sáu tháng đầu năm 2025, kinh tế thế giới tiếp tục diễn biến phức tạp khi thương mại toàn cầu chịu tác động đan xen từ suy thoái cục bộ, xung đột địa chính trị kéo dài và xu hướng gia tăng các rào cản thương mại mới. Trong bối cảnh đó, hoạt động xuất nhập khẩu vẫn khẳng định vai trò then chốt, góp phần quan trọng vào tăng trưởng và ổn định kinh tế vĩ mô của Việt Nam.

Hà Nội: Đảm bảo cung cứng kịp thời hàng hóa phục vụ người dân chống bão

Thông báo của Jamaica về tiêu chuẩn kỹ thuật cho bột giặt tổng hợp

Cân bằng chuyền trong sản xuất – giải pháp nâng cao năng suất, tối ưu hóa hiệu quả vận hành

Trong 06 tháng đầu năm 2025, hoạt động xuất nhập khẩu của Việt Nam ghi nhận tín hiệu phục hồi tích cực với tổng kim ngạch đạt 432,03 tỷ USD, tăng 16,1% so với cùng kỳ. Nhiều nhóm hàng chủ lực như điện tử, dệt may, nông – lâm – thủy sản tiếp tục giữ vai trò dẫn dắt tăng trưởng, đồng thời việc tận dụng hiệu quả các FTA thế hệ mới đã mở rộng thị trường và giảm phụ thuộc vào các đối tác truyền thống.

Tuy vậy, bức tranh thương mại vẫn bộc lộ không ít điểm yếu như sự phụ thuộc lớn vào khu vực FDI, nguyên phụ liệu nhập khẩu và chi phí logistics cao. Cùng với đó, bối cảnh quốc tế nhiều biến động, xu hướng bảo hộ thương mại, các rào cản kỹ thuật và yêu cầu phát triển bền vững ngày càng khắt khe đang đặt ra áp lực tái cấu trúc toàn diện chuỗi cung ứng và nâng cao năng lực cạnh tranh.

Những kết quả, xu hướng và thách thức này là cơ sở quan trọng để đề xuất giải pháp nhằm giữ vững đà tăng trưởng, đảm bảo an toàn thương mại và từng bước nâng tầm hàng hóa Việt Nam trên chuỗi giá trị toàn cầu.

Mở đầu

Sáu tháng đầu năm 2025, kinh tế thế giới tiếp tục diễn biến phức tạp khi thương mại toàn cầu chịu tác động đan xen từ suy thoái cục bộ, xung đột địa chính trị kéo dài và xu hướng gia tăng các rào cản thương mại mới. Trong bối cảnh đó, hoạt động xuất nhập khẩu vẫn khẳng định vai trò then chốt, góp phần quan trọng vào tăng trưởng và ổn định kinh tế vĩ mô của Việt Nam.

Theo ước tính sơ bộ của Cục Thống kê (Bộ Tài chính), tổng kim ngạch xuất nhập khẩu hàng hóa trong nửa đầu năm 2025 đạt khoảng 432,03 tỷ USD, tăng 6,1% so với cùng kỳ năm trước. Trong đó, kim ngạch xuất khẩu ước đạt 219,83 tỷ USD, tăng 14,4% nhờ sự đóng góp tích cực từ các nhóm hàng chủ lực như điện tử - máy tính, dệt may, giày dép, gỗ, cà phê và thủy sản.

Ở chiều nhập khẩu, kim ngạch đạt 212,2 tỷ USD, tăng 17,9%, phản ánh nhu cầu nhập khẩu nguyên, nhiên liệu, linh kiện và máy móc để đáp ứng quá trình phục hồi và mở rộng sản xuất trong nước. Các thị trường chủ lực như Hoa Kỳ, Trung Quốc, EU, Nhật Bản, Hàn Quốc và ASEAN tiếp tục giữ vai trò quan trọng trong cơ cấu thương mại của Việt Nam, thể hiện rõ tính phụ thuộc lẫn nhau trong chuỗi cung ứng toàn cầu, cũng như xu hướng phân hóa cán cân thương mại.

Ảnh minh hoạ.

Dù đạt nhiều kết quả tích cực, hoạt động xuất nhập khẩu của Việt Nam trong nửa đầu năm 2025 vẫn phải đối mặt với không ít khó khăn và thách thức từ cả yếu tố bên ngoài lẫn nội tại. Trên bình diện quốc tế, tăng trưởng kinh tế toàn cầu được dự báo chưa thật sự bền vững; nhiều nền kinh tế lớn tiếp tục duy trì các biện pháp bảo hộ, gia tăng rào cản kỹ thuật và các công cụ phòng vệ thương mại, đặt ra yêu cầu ngày càng khắt khe về chất lượng, truy xuất nguồn gốc và phát triển bền vững.

Bên cạnh đó, căng thẳng địa chính trị kéo dài, bất ổn tại các điểm nóng như Trung Đông, Ukraine hay tranh chấp thương mại Mỹ -Trung tiếp tục tiềm ẩn nguy cơ gián đoạn chuỗi cung ứng, gia tăng chi phí logistics và rủi ro vận chuyển. Ở góc độ trong nước, doanh nghiệp xuất nhập khẩu vẫn chịu áp lực lớn từ chi phí sản xuất, biến động tỷ giá, lãi suất và khả năng tiếp cận các gói hỗ trợ phục hồi còn hạn chế. Đặc biệt, việc tuân thủ các tiêu chuẩn “xanh” ngày càng nghiêm ngặt của thị trường quốc tế đòi hỏi các ngành hàng phải đẩy nhanh đổi mới công nghệ, tối ưu quy trình sản xuất, nâng cao năng lực quản trị chất lượng và phát triển thương hiệu quốc gia. Nếu không kịp thích ứng, nhiều ngành xuất khẩu chủ lực có thể đánh mất lợi thế cạnh tranh ngay cả trên những thị trường truyền thống.

Trong bối cảnh đó, việc đánh giá toàn diện tình hình xuất nhập khẩu của Việt Nam trong sáu tháng đầu năm 2025 có ý nghĩa đặc biệt quan trọng nhằm nhận diện rõ kết quả đạt được, xu hướng nổi bật cũng như các rào cản còn tồn tại. Trên cơ sở đó, cần kịp thời đề xuất các giải pháp phù hợp để duy trì đà tăng trưởng ổn định, bảo đảm an toàn thương mại và từng bước nâng cao năng lực cạnh tranh của hàng hóa Việt Nam trên thị trường quốc tế trong thời gian tới.

1. Kết quả xuất nhập khẩu 6 tháng đầu năm 2025

1.1. Kim ngạch xuất nhập khẩu hàng hóa và dịch vụ

Theo Báo cáo tình hình kinh tế – xã hội quý II và sáu tháng đầu năm 2025 của Cục Thống kê - Bộ Tài chính, hoạt động xuất nhập khẩu hàng hóa của Việt Nam ghi nhận tín hiệu khởi sắc rõ nét. Trong sáu tháng đầu năm 2025, tổng kim ngạch xuất nhập khẩu đạt 432,03 tỷ USD, tăng 16,1% so với cùng kỳ năm trước; trong đó, kim ngạch xuất khẩu ước đạt 219,83 tỷ USD (tăng 14,4%), còn kim ngạch nhập khẩu đạt 212,2 tỷ USD (tăng 17,9%).

Như vậy, cán cân thương mại vẫn duy trì mức thặng dư 7,63 tỷ USD, song đã thu hẹp so với mức 12,15 tỷ USD của cùng kỳ năm trước do nhập khẩu tăng mạnh (Hình 1.1).

Hình 1.1. Xuất nhập khẩu hàng hóa 06 tháng đầu năm 2025

(Nguồn: Cục Thống kê – Bộ Tài chính)

Tính toán dựa trên chuỗi dữ liệu 05 năm gần nhất (2021–2025) cho thấy, thương mại hàng hóa của Việt Nam trong nửa đầu năm đạt mức tăng trưởng bình quân xấp xỉ 8%/năm. Như vậy, tốc độ tăng của 06 tháng đầu năm 2025 đã vượt ngưỡng trung bình của giai đoạn này, phản ánh xu hướng phục hồi tích cực nhờ sự gia tăng ổn định của các đơn hàng thuộc nhóm hàng giá trị cao như điện tử, máy tính, dệt may, cũng như nhu cầu tiêu dùng hồi phục tại các thị trường trọng điểm như Hoa Kỳ và EU.

Bên cạnh hoạt động hàng hóa, thương mại dịch vụ cũng ghi nhận những tín hiệu phục hồi tích cực. Lũy kế sáu tháng đầu năm, kim ngạch xuất khẩu dịch vụ đạt 14,79 tỷ USD, tăng 21,2% so với cùng kỳ năm trước. Trong đó, dịch vụ du lịch tiếp tục chiếm tỷ trọng lớn nhất với 7,62 tỷ USD (chiếm 51,5%), tăng 24,7%; tiếp theo là dịch vụ vận tải đạt 4,35 tỷ USD (chiếm 29,4%), tăng 31,0%. Ở chiều ngược lại, kim ngạch nhập khẩu dịch vụ sáu tháng đầu năm 2025 ước đạt 19,5 tỷ USD, tăng 18,8% so với cùng kỳ. Riêng dịch vụ vận tải nhập khẩu chiếm 40,8% với 8 tỷ USD, tăng 18,5%; dịch vụ du lịch chiếm 37,4% với 7,3 tỷ USD, tăng 31,5%.

Đáng chú ý, phí dịch vụ vận tải và bảo hiểm hàng hóa nhập khẩu lên tới 6,72 tỷ USD, cho thấy chi phí logistics vẫn là gánh nặng đáng kể trong cơ cấu chi phí thương mại. Tổng thể, cán cân thương mại dịch vụ trong sáu tháng đầu năm 2025 tiếp tục nhập siêu 4,71 tỷ USD - mức nhập siêu đáng kể, phản ánh năng lực cung ứng dịch vụ trong nước còn hạn chế, đặc biệt trong các lĩnh vực logistics quốc tế và dịch vụ du lịch outbound.

1.2. Cơ cấu hàng hóa và thị trường

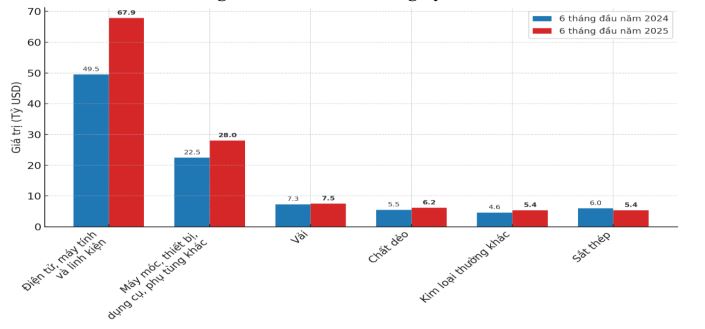

Trong sáu tháng đầu năm 2025, cả nước có 28 mặt hàng đạt kim ngạch xuất khẩu trên 01 tỷ USD, chiếm 91,7% tổng kim ngạch xuất khẩu; trong đó có 09 mặt hàng xuất khẩu trên 05 tỷ USD, chiếm 72,3% tổng kim ngạch (Hình 1.2).

Hình 1.2. Giá trị xuất khẩu một số mặt hàng lớn (trên 05 tỷ USD) trong 06 tháng đầu năm 2025 và cùng kỳ 2024

(Nguồn: Tác giả tổng hợp dựa trên số liệu từ Cục Thống kê)

Xét theo cơ cấu nhóm hàng, nhóm hàng công nghiệp chế biến tiếp tục giữ vai trò chủ lực với kim ngạch đạt 194,28 tỷ USD, chiếm 88,4% tổng kim ngạch xuất khẩu. Nhóm hàng nông sản, lâm sản đạt 19,12 tỷ USD, chiếm 8,7%; nhóm thủy sản đạt 5,11 tỷ USD, chiếm 2,3%; còn nhóm nhiên liệu và khoáng sản đạt 1,32 tỷ USD, chiếm 0,6%.

Đáng chú ý, một số mặt hàng ghi nhận mức tăng trưởng ấn tượng so với cùng kỳ năm trước, tiêu biểu như: điện tử, máy tính và linh kiện tăng 13,6 tỷ USD, tương ứng tăng 40,0%; máy móc, thiết bị, dụng cụ và phụ tùng tăng 3,6 tỷ USD, tương ứng tăng 15,4%; cà phê tăng 2,2 tỷ USD, tương ứng tăng 66,2% so với cùng kỳ năm 2024. Ở chiều nhập khẩu, sáu tháng đầu năm 2025 ghi nhận 33 mặt hàng có kim ngạch đạt trên 01 tỷ USD, chiếm 89,0% tổng kim ngạch nhập khẩu; trong đó có 6 mặt hàng đạt kim ngạch trên 05 tỷ USD, chiếm 56,8% tổng kim ngạch nhập khẩu.

Xét theo cơ cấu, nhóm hàng tư liệu sản xuất tiếp tục chiếm ưu thế tuyệt đối với kim ngạch đạt 198,92 tỷ USD, tương đương 93,7% tổng kim ngạch nhập khẩu; trong đó, nhóm hàng máy móc, thiết bị, dụng cụ, phụ tùng chiếm 51,2%; nhóm hàng nguyên, nhiên, vật liệu chiếm 42,5%. Nhóm hàng vật phẩm tiêu dùng đạt 13,28 tỷ USD, chiếm 6,3% tổng kim ngạch.

Một số nhóm hàng nhập khẩu cũng ghi nhận mức tăng trưởng đáng kể so với cùng kỳ, nổi bật là: điện tử, máy tính và linh kiện tăng 18,4 tỷ USD, tương ứng tăng 37,2%; máy móc, thiết bị, dụng cụ và phụ tùng tăng 5,5 tỷ USD, tương ứng tăng 24,4% so với cùng kỳ năm 2024 (Hình 1.3).

Hình 1.3. Giá trị nhập khẩu một số mặt hàng lớn (trên 05 tỷ USD) trong 06 tháng đầu năm 2025 và cùng kỳ 2024

(Nguồn: Tác giả tổng hợp dựa trên số liệu từ Cục Thống kê)

Về thị trường xuất – nhập khẩu hàng hóa sáu tháng đầu năm 2025, Hoa Kỳ tiếp tục là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt 70,91 tỷ USD (tăng 22,3%), tiếp đến là EU, Trung Quốc, Hàn Quốc và ASEAN. Ở chiều ngược lại, Trung Quốc vẫn là thị trường nhập khẩu lớn nhất với kim ngạch đạt 84,7 tỷ USD (tăng 26,4%).

Xét theo cán cân thương mại, Việt Nam ghi nhận xuất siêu sang Hoa Kỳ đạt 62,0 tỷ USD, tăng 29,1% so với cùng kỳ năm trước; xuất siêu sang EU đạt 19,0 tỷ USD, tăng 11,6%; xuất siêu sang Nhật Bản đạt 1,2 tỷ USD, tăng mạnh 69,1%. Ngược lại, nhập siêu từ Trung Quốc lên tới 55,6 tỷ USD, tăng 42,2%; nhập siêu từ Hàn Quốc đạt 14,6 tỷ USD, gần như đi ngang với mức tăng 0,1%; nhập siêu từ ASEAN đạt 7,5 tỷ USD, tăng 67,4% so với cùng kỳ (Hình 1.4).

Hình 1.4. Các thị trường xuất, nhập khẩu hàng hoá chủ yếu trong 06 tháng đầu năm 2025

(Nguồn: Tác giả tổng hợp dựa trên số liệu từ Cục Thống kê)

1.3. Đóng góp của các khu vực kinh tế

Tính chung 06 tháng đầu năm 2025, kim ngạch xuất khẩu của khu vực kinh tế trong nước ước đạt 58,28 tỷ USD, tăng 9,4% so với cùng kỳ năm trước, chiếm 26,5% tổng kim ngạch xuất khẩu. Trong khi đó, khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) tiếp tục đóng vai trò chủ lực với kim ngạch đạt 161,55 tỷ USD, tăng 16,4% và chiếm 73,5% tổng kim ngạch xuất khẩu. Ở chiều nhập khẩu, khu vực kinh tế trong nước đạt 72,82 tỷ USD, tăng 10,4% so với cùng kỳ; còn khu vực FDI đạt 139,38 tỷ USD, tăng tới 22,3%.

Như vậy, khu vực kinh tế trong nước đang nhập siêu khoảng 14,54 tỷ USD, trong khi khu vực FDI duy trì xuất siêu ước tính khoảng 22,17 tỷ USD. Sự “lệch pha” đáng kể này tiếp tục phản ánh mức độ nội địa hóa của sản xuất trong nước còn thấp, phụ thuộc lớn vào linh kiện, nguyên liệu nhập khẩu. Nếu xu hướng này kéo dài, cán cân thương mại tổng thể của Việt Nam có thể đối mặt nguy cơ đảo chiều sang trạng thái thâm hụt khi chu kỳ tồn kho toàn cầu có khả năng điều chỉnh giảm vào cuối năm.

1.4. Đánh giá kết quả xuất nhập khẩu 06 tháng đầu năm 2025

Nhìn chung, bức tranh xuất nhập khẩu sáu tháng đầu năm 2025 cho thấy Việt Nam vẫn duy trì được động lực tăng trưởng ấn tượng, đặc biệt ở các nhóm hàng chế biến, chế tạo và các thị trường xuất siêu truyền thống. Kim ngạch hai chiều đều ghi nhận mức tăng khả quan, song nhập khẩu tăng mạnh hơn khiến thặng dư thu hẹp – phần nào phản ánh áp lực lên biến động tỷ giá. Bên cạnh đó, đằng sau con số thặng dư hàng hóa vẫn tiềm ẩn những điểm nghẽn dài hạn như cán cân thương mại dịch vụ duy trì mức nhập siêu lớn, chi phí logistics cao và cơ cấu nhập khẩu còn phụ thuộc nhiều vào tư liệu sản xuất.

Ngoài ra, sự phụ thuộc đáng kể vào khu vực FDI và một số thị trường chủ lực (như Hoa Kỳ, EU) khiến hoạt động thương mại dễ bị tổn thương trước các biến động thuế quan và rủi ro địa chính trị. Thực tế này cho thấy năng lực nội sinh của khu vực kinh tế trong nước còn hạn chế, chuỗi cung ứng nội địa chưa thực sự làm chủ các khâu then chốt.

Nếu không có những giải pháp đột phá để nâng cao chất lượng tăng trưởng xuất khẩu, đa dạng hóa thị trường và phát triển công nghiệp hỗ trợ, thặng dư thương mại hiện tại rất có thể trở thành “con dao hai lưỡi”, kìm hãm mục tiêu phát triển bền vững và tự chủ kinh tế trong trung và dài hạn.

2. Xu hướng và thách thức

2.1. Xu hướng

Trong thời gian qua, hoạt động xuất nhập khẩu của Việt Nam không chỉ duy trì đà tăng trưởng ấn tượng về quy mô mà còn ghi nhận những tín hiệu chuyển dịch mang tính cấu trúc theo hướng bền vững hơn. Các dữ liệu thống kê và phân tích chuyên ngành cho thấy năm nhóm xu hướng nổi bật đang định hình triển vọng thương mại Việt Nam trong giai đoạn tới, gồm: đa dạng hóa thị trường, nâng cấp cơ cấu hàng hóa, khai thác hiệu quả các hiệp định thương mại tự do (FTA), thúc đẩy xanh hóa chuỗi cung ứng và đẩy mạnh chuyển đổi số trong quản lý xuất nhập khẩu.

Thứ nhất, đa dạng hóa thị trường tiếp tục là định hướng chiến lược nhằm giảm thiểu rủi ro phụ thuộc vào các thị trường truyền thống như Hoa Kỳ, EU hay Trung Quốc. Việc tận dụng hiệu quả các FTA thế hệ mới như RCEP, CPTPP đã giúp hàng hóa Việt Nam thâm nhập sâu hơn vào các thị trường mới, tiềm năng như Ấn Độ, Trung Đông, châu Phi cũng như Canada, Mexico, qua đó giảm áp lực từ biến động thương mại toàn cầu.

Theo số liệu công bố tại họp báo thường kỳ của Bộ Nông nghiệp và Môi trường, dù vẫn chiếm thị phần nhỏ, kim ngạch xuất khẩu nông, lâm, thủy sản của Việt Nam sang châu Phi trong 06 tháng đầu năm đã ghi nhận mức tăng trưởng ấn tượng 99,5%, khẳng định tính đúng đắn và hiệu quả của chiến lược đa dạng hóa (Báo Điện tử Chính phủ, 2025).

Thứ hai, xu hướng đa dạng hóa sản phẩm và nâng cao giá trị gia tăng thể hiện rõ nét qua sự tăng trưởng tỷ trọng hàng công nghệ cao và nhóm nông – thủy sản chế biến sâu. Trong nửa đầu năm 2025, kim ngạch xuất khẩu các mặt hàng điện tử, máy tính và linh kiện ước đạt khoảng 47,7 tỷ USD, tăng 40% so với cùng kỳ, với động lực chính đến từ các tập đoàn FDI như Samsung, LG, Foxconn, Goertek…

Ở lĩnh vực nông – thủy sản, theo Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), xuất khẩu tôm Việt Nam sang EU trong quý I/2025 đạt hơn 107 triệu USD, tăng 33% so với cùng kỳ năm trước. Đáng chú ý, tỷ trọng tôm chế biến (luộc, hấp, đóng gói siêu thị) đã chiếm khoảng 42–45% tổng lượng xuất khẩu, cho thấy xu hướng tiêu dùng dịch chuyển rõ rệt sang các sản phẩm có giá trị gia tăng cao.

Bên cạnh tôm chân trắng và tôm sú giữ vai trò chủ lực, nhóm tôm loại khác cũng ghi nhận kim ngạch xuất khẩu 10 triệu USD, tăng mạnh 79% với mức tăng ấn tượng ở cả sản phẩm chế biến (+77%) và sản phẩm đông lạnh sống/tươi (+136%). Những con số này cho thấy xu hướng đa dạng hóa và nâng hạng sản phẩm đang được thị trường EU đánh giá cao (VASEP, 2025).

Thứ ba, Việt Nam đã và đang khai thác ngày càng hiệu quả các FTA thế hệ mới. Tỷ lệ hàng hóa xuất khẩu được hưởng ưu đãi thuế quan nhờ các FTA ghi nhận mức cải thiện đều đặn và rõ rệt qua từng năm. Giai đoạn 2016–2023, kim ngạch xuất khẩu có sử dụng ưu đãi FTA đạt mức tăng trưởng bình quân 35,4%/năm. Riêng trong năm 2024, các cơ quan, tổ chức được ủy quyền đã cấp khoảng 1,8 triệu bộ C/O ưu đãi với tổng trị giá hơn 100 tỷ USD, tăng 28% về trị giá và 18% về số lượng so với cùng kỳ 2023, chiếm 28% tổng kim ngạch xuất khẩu sang các thị trường đã ký FTA. Tỷ lệ này cho thấy Việt Nam đang tận dụng ngày càng hiệu quả các ưu đãi thuế quan để mở rộng thị trường và nâng cao sức cạnh tranh hàng hóa (VCCI, 2025).

Thứ tư, xu thế xanh hóa thương mại đã chuyển từ khẩu hiệu sang những hành động cụ thể. Việc EU triển khai Cơ chế Điều chỉnh Biên giới Carbon (Carbon Border Adjustment Mechanism – CBAM) đã tạo áp lực đáng kể lên bốn nhóm hàng xuất khẩu chính của Việt Nam sang thị trường này, gồm sắt thép, nhôm, xi măng và phân bón – trong đó riêng sắt thép chiếm tới 96% giá trị xuất khẩu của nhóm (BSC, 2025). Trước sức ép từ các quy định phát thải quốc tế, nhiều doanh nghiệp lớn như Hòa Phát, Hoa Sen, Tôn Đông Á đã chủ động kiểm kê phát thải khí nhà kính theo chuẩn ISO-14064, ISO- 14067 và được tổ chức độc lập xác nhận, làm cơ sở để đáp ứng yêu cầu CBAM của EU.

Song song đó, các doanh nghiệp cũng đẩy mạnh đầu tư cải tiến công nghệ, tối ưu hóa nhiên liệu như nâng cấp lò cao, thu hồi nhiệt, nghiên cứu chuyển đổi sang công nghệ lò điện hồ quang phát thải thấp, đồng thời kiểm soát phát thải gián tiếp thông qua lựa chọn nguồn nguyên liệu đầu vào từ các nhà sản xuất áp dụng công nghệ xanh tại châu Âu hoặc Nhật Bản. Đặc biệt, Quyết định số: 232/QĐ-TTg ngày 24/01/2025 phê duyệt Đề án phát triển thị trường carbon trong nước được coi là bước tiến quan trọng, kỳ vọng sẽ giúp doanh nghiệp chủ động mua bán tín chỉ carbon nội địa, giảm phụ thuộc vào tín chỉ EU đắt đỏ, đồng thời khuyến khích đầu tư công nghệ sạch, tiết kiệm năng lượng, tạo động lực để ngành thép và các ngành công nghiệp khác đẩy nhanh chuyển đổi xanh; qua đó nâng cao năng lực cạnh tranh và giữ vững vị thế hàng hóa Việt Nam trên thị trường toàn cầu.

Thứ năm, cải cách hành chính và chuyển đổi số tiếp tục là những động lực then chốt nhằm gia tăng tính minh bạch, rút ngắn thời gian và chi phí giao dịch trong toàn bộ chuỗi cung ứng xuất nhập khẩu. Từ ngày 01/07/2025, ngành Hải quan chính thức triển khai mô hình chính quyền địa phương hai cấp tại 34 tỉnh, thành phố, thực hiện Nghị quyết số 18-NQ/TW và 57-NQ/TW. Theo đó, hệ thống tổ chức được tinh gọn chỉ còn 12 đơn vị trực thuộc Cục và 20 Chi cục Hải quan khu vực, giảm 485 đầu mối - tương đương 53,77% so với trước đây. Chỉ trong ngày đầu tiên vận hành, toàn ngành đã tiếp nhận hơn 50.000 tờ khai hải quan với tổng trị giá giao dịch đạt 2,28 tỷ USD, đóng góp 762 tỷ VND vào ngân sách Nhà nước (Nhân dân, 2025).

Bên cạnh đó, ngành Hải quan đã áp dụng cơ chế tự động phân công công chức kiểm tra hồ sơ trên hệ thống VNACCS/VCIS đối với các tờ khai thuộc luồng vàng và luồng đỏ, cụ thể hóa chủ trương phát triển khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia. Cơ chế này không chỉ nâng cao tính khách quan, minh bạch, ngăn ngừa tiêu cực mà còn góp phần rút ngắn thời gian thông quan, giảm chi phí cho doanh nghiệp, đồng thời nâng cao trình độ nghiệp vụ và kỷ luật công vụ. Toàn ngành đặt mục tiêu đến hết năm 2025 sẽ giảm ít nhất 30% thời gian xử lý thủ tục, cắt giảm 30% chi phí liên quan và loại bỏ ít nhất 30% các điều kiện kinh doanh không cần thiết, qua đó tạo thuận lợi tối đa cho hoạt động xuất nhập khẩu.

Nhìn chung, những xu hướng kể trên không chỉ phản ánh nỗ lực tự thích ứng và nâng cao năng lực cạnh tranh của doanh nghiệp Việt Nam mà còn cho thấy áp lực tái cấu trúc tất yếu trong bối cảnh hội nhập sâu rộng và yêu cầu tuân thủ các tiêu chuẩn quốc tế ngày càng khắt khe. Đây sẽ là những động lực quan trọng, giúp thương mại Việt Nam duy trì vị thế cạnh tranh và phát triển bền vững hơn trong chuỗi giá trị toàn cầu trong thời gian tới.

2.2. Thách thức

Bên cạnh những tín hiệu khả quan và các xu hướng chuyển dịch tích cực, hoạt động xuất nhập khẩu của Việt Nam vẫn đang đối diện với nhiều thách thức đan xen cả từ bên ngoài lẫn bên trong nền kinh tế. Sự bất định của môi trường quốc tế, xu hướng bảo hộ thương mại gia tăng, các cú sốc địa chính trị, cùng những điểm yếu cố hữu về năng lực cạnh tranh và hạ tầng đang đòi hỏi doanh nghiệp xuất khẩu phải nỗ lực thích ứng, tái cấu trúc và đổi mới để duy trì và củng cố vị thế trên thị trường.

- Yếu tố bên ngoài

• Biến động giá cả hàng hóa và xu hướng bảo hộ thương mại

Trong 06 tháng đầu năm 2025, thị trường hàng hóa xuất khẩu của Việt Nam ghi nhận nhiều biến động đáng kể về giá, đặc biệt đối với nhóm nông sản chủ lực như gạo và cà phê. Theo các báo cáo mới nhất, giá gạo xuất khẩu đã giảm khoảng 19% so với đỉnh năm 2024 và dự báo tiếp tục giảm do nguồn cung toàn cầu dư thừa, nhất là khi Ấn Độ và các quốc gia châu Á khác gia tăng xuất khẩu (Reuters, 2025).

Tương tự, giá cà phê Robusta trong nước cũng giảm 14–30% so với đầu năm, phản ánh tiến độ thu hoạch nhanh tại Brazil cùng điều kiện mùa vụ thuận lợi, khiến nguồn cung tăng mạnh (Barchart, 2025). Dù kim ngạch xuất khẩu của các mặt hàng này vẫn tăng nhờ sản lượng xuất khẩu cao, biến động giá mang tính chu kỳ tiếp tục đặt ra yêu cầu cấp thiết đối với doanh nghiệp Việt Nam: cần đẩy mạnh chế biến sâu, đa dạng hóa sản phẩm, khai thác hiệu quả các FTA để mở rộng thị trường và hạn chế rủi ro từ biến động giá thế giới. Điều này đặc biệt quan trọng với nhóm nông sản – vốn chiếm tỷ trọng lớn trong cơ cấu xuất khẩu nhưng dễ bị tác động trước những thay đổi cung – cầu toàn cầu.

Bên cạnh đó, xu hướng bảo hộ thương mại ngày càng gia tăng, đặc biệt từ Hoa Kỳ với chính sách thuế đối ứng áp dụng cho hàng hóa Việt Nam, đang làm giảm sức cạnh tranh của các ngành chủ lực như dệt may và thủy sản. Các biện pháp phòng vệ thương mại, như thuế chống bán phá giá và chống trợ cấp từ EU và Ấn Độ, cũng gia tăng, đòi hỏi Việt Nam phải chủ động đàm phán và hỗ trợ doanh nghiệp nâng cao năng lực tuân thủ quy định quốc tế để bảo vệ lợi ích thương mại.

• Chính sách tiền tệ thắt chặt và rủi ro tỷ giá

Trong bối cảnh lạm phát toàn cầu vẫn tiềm ẩn nhiều bất ổn, chính sách tiền tệ của các ngân hàng trung ương lớn, đặc biệt là Cục Dự trữ Liên bang Mỹ (FED), tiếp tục duy trì thiên hướng thắt chặt một cách thận trọng. Mặc dù lãi suất cơ bản của Fed được giữ ổn định ở mức 4,25–4,50% trong 06 tháng đầu năm 2025, các tín hiệu từ các kỳ họp gần đây cho thấy khả năng cắt giảm lãi suất vẫn khá hạn chế, với dự báo chỉ giảm nhẹ 50 điểm cơ bản vào cuối năm 2025 nếu điều kiện cho phép (Investopedia, 2025). Sự thận trọng này phản ánh quan ngại về nguy cơ lạm phát tái bùng phát trong bối cảnh thuế quan và rủi ro địa chính trị vẫn hiện hữu (Investors.com, 2025).

Xu hướng chính sách thận trọng của FED phần nào tác động bất lợi đến tỷ giá và chi phí vốn của doanh nghiệp xuất khẩu Việt Nam. Theo Exchange-Rates, tỷ giá USD/VND đã tăng 3,12% trong 06 tháng đầu năm 2025, làm chi phí nhập khẩu nguyên liệu gia tăng và giảm lợi nhuận xuất khẩu. Bên cạnh đó, chi phí vay vốn cao trên thị trường quốc tế tiếp tục gây khó khăn cho các doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa, trong việc mở rộng sản xuất phục vụ xuất khẩu.

• Rủi ro địa chính trị và gián đoạn chuỗi cung ứng

Các xung đột địa chính trị, đặc biệt tại Trung Đông và Biển Đỏ, cùng bất ổn chính trị ở một số quốc gia như Đức và Pháp, đang góp phần làm gia tăng chi phí năng lượng và tạo thêm áp lực lên ổn định kinh tế toàn cầu. Tình trạng bất ổn kéo dài đã đẩy chi phí logistics lên cao, gây gián đoạn chuỗi vận chuyển hàng hóa quốc tế. Riêng trong tháng 06/2025, chỉ số giá cước vận tải container (Drewry World Container Index – WCI) đã tăng 42,7% so với cuối tháng 05/2025, ảnh hưởng trực tiếp đến các mặt hàng xuất khẩu phụ thuộc vào vận tải biển như dệt may, thủy sản và gỗ.

Ngoài ra, thời tiết cực đoan và biến đổi khí hậu ngày càng nghiêm trọng cũng gây gián đoạn chuỗi cung ứng toàn cầu, khi mực nước thấp buộc tàu container chỉ hoạt động 40–50% công suất, làm gia tăng chi phí vận hành do cần nhiều tàu hơn để vận chuyển cùng khối lượng hàng hóa.

• Suy giảm nhu cầu và cạnh tranh gia tăng

Mặc dù các thị trường lớn như Hoa Kỳ và EU đang cho thấy dấu hiệu phục hồi, nhu cầu tiêu thụ vẫn còn hạn chế do lạm phát kéo dài và chính sách thắt chặt chi tiêu, ảnh hưởng trực tiếp đến các mặt hàng không thiết yếu như dệt may và đồ gỗ của Việt Nam. Đồng thời, cạnh tranh từ các quốc gia như Thái Lan, Indonesia và Ấn Độ ngày càng gay gắt nhờ chính sách hỗ trợ xuất khẩu mạnh mẽ và chi phí sản xuất thấp hơn. Đơn cử, trong 05 tháng đầu năm 2025, kim ngạch xuất khẩu của Thái Lan sang EU đạt 10,69 tỷ USD, tăng 8,86% so với cùng kỳ năm trước (Nation Thailand, 2025). Điều này tạo áp lực đáng kể lên thị phần xuất khẩu của Việt Nam tại thị trường này.

• Rào cản kỹ thuật và tiêu chuẩn mới

Các thị trường lớn như EU và Nhật Bản ngày càng siết chặt các tiêu chuẩn kỹ thuật, đặc biệt liên quan đến an toàn thực phẩm, kiểm dịch thực vật và phát triển bền vững. Theo dữ liệu từ Cơ quan Quản lý Thực phẩm và Dược phẩm Hoa Kỳ (FDA), chỉ trong 05 tháng đầu năm 2025, FDA đã từ chối tổng cộng 33 lô hàng tôm; trong đó có nhiều lô từ các nhà cung cấp Việt Nam, chủ yếu do không đáp ứng yêu cầu về dư lượng kháng sinh. Ngoài ra, các tiêu chuẩn về môi trường (ESG) và truy xuất nguồn gốc nguyên liệu trong các hiệp định thương mại như CPTPP tiếp tục đặt ra thách thức cho ngành dệt may và gỗ, vốn vẫn phụ thuộc nhiều vào nguồn nguyên liệu nhập khẩu.

- Yếu tố nội tại

• Năng lực cạnh tranh của doanh nghiệp xuất khẩu

Doanh nghiệp xuất khẩu Việt Nam, đặc biệt là khu vực kinh tế trong nước, vẫn còn nhiều hạn chế về năng lực cạnh tranh. Trong 06 tháng đầu năm 2025, khu vực kinh tế trong nước chỉ chiếm 26,5% tổng kim ngạch xuất khẩu, trong khi khu vực có vốn đầu tư nước ngoài (FDI) chiếm tới 73,5% (Cục Thống kê, 2025). Điều này cho thấy doanh nghiệp nội vẫn đóng vai trò thứ yếu trong hoạt động xuất khẩu.

Phần lớn doanh nghiệp trong nước còn hạn chế về quy mô, vốn, công nghệ và kinh nghiệm quốc tế, chủ yếu tham gia các khâu có giá trị gia tăng thấp trong chuỗi sản xuất toàn cầu, dẫn đến khó đáp ứng các tiêu chuẩn kỹ thuật nghiêm ngặt của các thị trường lớn như EU và Nhật Bản. Bên cạnh đó, năng lực quản trị hạn chế và thiếu đội ngũ nhân sự chất lượng cao cũng khiến nhiều doanh nghiệp chưa tận dụng hiệu quả các cơ hội từ các FTA.

• Phụ thuộc nhập khẩu nguyên phụ liệu

Việt Nam vẫn phụ thuộc lớn vào nhập khẩu nguyên liệu và linh kiện phục vụ sản xuất xuất khẩu. Trong 06 tháng đầu năm 2025, nhóm hàng tư liệu sản xuất chiếm tới 93,7% tổng kim ngạch nhập khẩu, phản ánh mức độ lệ thuộc cao vào nguồn cung bên ngoài (Cục Thống kê, 2025).

Đặc biệt, Trung Quốc tiếp tục là thị trường nhập khẩu lớn nhất, chủ yếu cung cấp nguyên liệu cho các ngành dệt may, da giày và điện tử. Theo ước tính của VCCI, khoảng 60% nguyên phụ liệu ngành dệt may được nhập khẩu, phần lớn từ Trung Quốc. Sự phụ thuộc này không chỉ làm giảm giá trị gia tăng của sản phẩm xuất khẩu mà còn khiến doanh nghiệp dễ bị tổn thương trước biến động giá cả và gián đoạn chuỗi cung ứng toàn cầu, đồng thời hạn chế khả năng đáp ứng quy tắc xuất xứ trong các hiệp định thương mại tự do.

• Chất lượng sản phẩm, tiêu chuẩn bền vững

Chất lượng sản phẩm xuất khẩu của Việt Nam, đặc biệt trong các ngành nông sản và thực phẩm chế biến vẫn chưa đồng đều và nhiều sản phẩm chưa đáp ứng được các tiêu chuẩn bền vững của thị trường quốc tế. Bên cạnh đó, việc triển khai các tiêu chuẩn phát triển bền vững (ESG) còn chậm, khiến nhiều doanh nghiệp mất lợi thế cạnh tranh tại các thị trường có yêu cầu cao như EU và Bắc Mỹ.

• Hạ tầng logistics và năng lực kiểm soát xuất xứ

Hạ tầng logistics của Việt Nam vẫn chưa đáp ứng được nhu cầu tăng trưởng xuất nhập khẩu. Theo Hiệp hội Doanh nghiệp Dịch vụ Logistics Việt Nam (VLA), chi phí logistics so với GDP hiện ở mức 16,8%, cao hơn mức bình quân toàn cầu là 10,7%. Trong khu vực ASEAN, chi phí này cũng vượt các nước như Singapore (8,5%), Malaysia (13%) và Thái Lan (15,5%). Các cảng biển và cửa khẩu quốc tế như Cái Mép – Thị Vải và Lào Cai thường xuyên quá tải, kéo dài thời gian thông quan. Bên cạnh đó, tình trạng gian lận xuất xứ, đặc biệt trong ngành dệt may và thủy sản, đã ảnh hưởng đến uy tín thương hiệu quốc gia và dẫn đến các biện pháp trừng phạt từ các thị trường nhập khẩu.

Trên cơ sở phân tích kết quả đạt được, xu hướng và thách thức đã nêu, Hình 2.1 dưới đây trình bày ma trận SWOT, tóm tắt những điểm mạnh, điểm yếu, cơ hội và thách thức nổi bật trong hoạt động xuất nhập khẩu của Việt Nam trong 06 tháng đầu năm 2025. Phân tích này góp phần phác họa bức tranh tổng quan, làm cơ sở đề xuất các giải pháp phù hợp nhằm nâng cao năng lực cạnh tranh và phát triển bền vững trong bối cảnh hội nhập quốc tế ngày càng sâu rộng.

Hình 2.1. Ma trận SWOT xuất nhập khẩu Việt Nam (6T/2025)

(Nguồn: Tác giả tự tổng hợp)

3. Hàm ý chính sách và giải pháp

Trên cơ sở đánh giá kết quả xuất nhập khẩu 6 tháng đầu năm 2025, đồng thời phân tích xu hướng và những thách thức trong giai đoạn tới, nghiên cứu đề xuất một hệ thống giải pháp đồng bộ nhằm duy trì đà tăng trưởng xuất khẩu bền vững, nâng cao năng lực cạnh tranh và giảm thiểu rủi ro trước những biến động của kinh tế toàn cầu.

3.1. Đối với Nhà nước

- Một là, hoàn thiện chính sách hỗ trợ xuất khẩu.

Nhà nước cần tiếp tục hoàn thiện hệ thống chính sách hỗ trợ xuất khẩu thông qua việc đơn giản hóa thủ tục hành chính, giảm chi phí tuân thủ quy định và triển khai các gói hỗ trợ tài chính phù hợp cho doanh nghiệp nhỏ và vừa (SME). Cụ thể, cần mở rộng các chương trình tín dụng xuất khẩu với lãi suất ưu đãi, nhằm gia tăng tỷ lệ doanh nghiệp SME tham gia xuất khẩu và từng bước thâm nhập vào các thị trường mới nổi tiềm năng như Ấn Độ, Brazil, Mexico.

Bên cạnh đó, cần ban hành các chính sách ưu đãi thuế rõ ràng, khuyến khích doanh nghiệp đầu tư vào công nghệ sản xuất xanh và phát triển các sản phẩm có giá trị gia tăng cao, qua đó nâng cao sức cạnh tranh và tính bền vững của xuất khẩu.

- Hai là, tận dụng tối đa ưu đãi từ các FTA thế hệ mới.

Nhà nước cần đẩy mạnh đàm phán thương mại để tiếp tục giảm mức thuế đối ứng, đặc biệt với các thị trường lớn như Hoa Kỳ, đồng thời tối ưu hóa lợi ích mà các hiệp định thương mại tự do (FTA) thế hệ mới như EVFTA, CPTPP và RCEP mang lại. Bên cạnh đó, cần xây dựng các chương trình hướng dẫn cụ thể như cẩm nang trực tuyến và khóa đào tạo về quy tắc xuất xứ, nhằm hỗ trợ doanh nghiệp đáp ứng đầy đủ các yêu cầu kỹ thuật, tiêu chuẩn chất lượng và nâng cao tỷ lệ sử dụng Giấy chứng nhận xuất xứ (C/O). Đồng thời, cần tăng cường tổ chức các phái đoàn thương mại, xúc tiến thương mại song phương tại những thị trường tiềm năng như châu Phi và Nam Mỹ, mở rộng cơ hội tiếp cận và khai thác các thị trường còn nhiều dư địa tăng trưởng.

- Ba là, tăng cường xúc tiến thương mại và nâng cao năng lực dự báo thị trường.

Bộ Công Thương cần xây dựng nền tảng dữ liệu xuất nhập khẩu cấp quốc gia, nhằm tích hợp và đồng bộ thông tin từ các thị trường trọng điểm, cung cấp dữ liệu kịp thời (real-time) về nhu cầu, giá cả, quy định thương mại và cơ hội kinh doanh tại các thị trường lớn. Nền tảng này sẽ góp phần nâng cao chất lượng công tác phân tích, dự báo xu hướng thị trường, đồng thời phát hiện sớm các rủi ro thương mại như biến động tỷ giá, điều tra chống bán phá giá, hay thay đổi quy định kỹ thuật tại các thị trường nhập khẩu.

Bên cạnh đó, cần mở rộng và nâng cao hiệu quả mạng lưới xúc tiến thương mại thông qua việc tổ chức đa dạng các hội chợ, triển lãm thương mại cả trực tiếp lẫn trực tuyến, kết hợp với các nền tảng thương mại điện tử B2B. Cách làm này sẽ giúp doanh nghiệp, đặc biệt là doanh nghiệp SME, tiếp cận khách hàng quốc tế nhanh chóng, tiết kiệm chi phí và khai thác tốt hơn các cơ hội xuất khẩu tiềm năng.

- Bốn là, phát triển hạ tầng logistics, cảng biển và chuỗi cung ứng.

Nhà nước cần ưu tiên đầu tư phát triển hạ tầng logistics đồng bộ, đặc biệt tại các cảng biển trọng điểm như Cái Mép – Thị Vải và các cửa khẩu quốc tế như Lào Cai, nhằm giảm thiểu chi phí logistics và nâng cao hiệu quả lưu thông hàng hóa. Bên cạnh đó, cần đẩy nhanh tiến độ triển khai và mở rộng hệ thống thông quan điện tử, hướng tới mục tiêu rút ngắn tối đa thời gian thông quan, giảm chi phí tuân thủ cho doanh nghiệp.

Ngoài ra, cần quy hoạch và phát triển trung tâm logistics quy mô lớn tại các vùng kinh tế trọng điểm theo hướng kết nối liên vùng, tích hợp đầy đủ các dịch vụ kho vận, gia công, phân phối để tối ưu hóa chuỗi cung ứng nội địa. Các mô hình đầu tư theo hình thức hợp tác công tư (PPP) cần được khuyến khích mạnh mẽ hơn để huy động nguồn lực xã hội, song song với việc đẩy mạnh ứng dụng công nghệ số và các giải pháp quản trị chuỗi cung ứng thông minh, giúp tối ưu hóa toàn bộ quy trình từ sản xuất đến giao nhận quốc tế, nâng cao năng lực cạnh tranh cho hàng hóa xuất khẩu.

3.2. Đối với doanh nghiệp

- Một là, đa dạng hóa thị trường xuất khẩu nguồn cung ứng.

Doanh nghiệp cần chủ động mở rộng hoạt động xuất khẩu sang các thị trường tiềm năng như châu Phi, Đông Âu và Tây Á - những khu vực đã ghi nhận mức tăng trưởng kim ngạch xuất khẩu ấn tượng trong 06 tháng đầu năm 2025.

Bên cạnh đó, để giảm phụ thuộc vào nguồn nguyên liệu nhập khẩu từ Trung Quốc, các doanh nghiệp cần đẩy mạnh hợp tác với các nhà cung cấp trong khu vực ASEAN, Ấn Độ cũng như khai thác tốt hơn nguồn nguyên liệu nội địa. Ngoài ra, việc tích cực tham gia các nền tảng thương mại điện tử B2B, phát triển các kênh phân phối trực tuyến và xây dựng mạng lưới bán hàng tại các thị trường ngách sẽ góp phần đa dạng hóa đầu ra, mở rộng dư địa tiêu thụ sản phẩm và nâng cao khả năng chống chịu trước những biến động bất lợi của thị trường toàn cầu.

- Hai là, đổi mới công nghệ và nâng cao chất lượng sản phẩm.

Đổi mới công nghệ sản xuất cần được xác định là ưu tiên chiến lược, không chỉ giúp tối ưu chi phí và nâng cao chất lượng sản phẩm, mà còn là điều kiện thiết yếu để đáp ứng các tiêu chuẩn kỹ thuật và tiêu chuẩn xanh ngày càng nghiêm ngặt từ các thị trường quốc tế. Doanh nghiệp cần đầu tư bài bản cho hệ thống kiểm kê phát thải, xây dựng lộ trình đạt các chứng nhận bền vững (ISO 14001, FSC, ASC…), đồng thời chủ động tham gia thị trường carbon nội địa để tạo lợi thế cạnh tranh lâu dài, nhất là khi các cơ chế như Cơ chế điều chỉnh biên giới carbon (CBAM) của EU hay quy định chống phá rừng (EUDR) bắt đầu được thực thi bắt buộc.

Song song đó, việc áp dụng tự động hóa trong dây chuyền sản xuất, triển khai hệ thống ERP tích hợp quản lý toàn diện từ đơn hàng đến giao hàng, cũng như ứng dụng IoT và AI trong quản trị chuỗi cung ứng sẽ giúp nâng cao năng suất lao động, tối ưu vận hành và giảm chi phí.

Doanh nghiệp cũng nên duy trì đầu tư ổn định cho hoạt động nghiên cứu và phát triển (R&D), ưu tiên phát triển các sản phẩm có giá trị gia tăng cao, hàm lượng công nghệ lớn và sở hữu trí tuệ độc quyền; qua đó, đa dạng hóa danh mục sản phẩm, nâng cao năng lực cạnh tranh và gia tăng biên lợi nhuận một cách bền vững.

- Ba là, đáp ứng tiêu chuẩn xanh và chứng nhận bền vững.

Doanh nghiệp cần ưu tiên áp dụng các tiêu chuẩn phát triển bền vững (ESG) nhằm đáp ứng yêu cầu ngày càng khắt khe từ các thị trường lớn như EU. Việc chủ động đạt được các chứng nhận quốc tế liên quan đến phát triển bền vững phù hợp với từng ngành hàng là rất cần thiết, chẳng hạn như chứng nhận Global Organic Textile Standard (GOTS) cho ngành dệt may, hay Marine Stewardship Council (MSC) cho ngành thủy sản.

Bên cạnh đó, doanh nghiệp cần tăng cường đầu tư vào các quy trình sản xuất thân thiện với môi trường như sử dụng năng lượng tái tạo và công nghệ tiết kiệm năng lượng, góp phần giảm phát thải và nâng cao uy tín thương hiệu trên thị trường quốc tế. Để đảm bảo chuỗi cung ứng bền vững, doanh nghiệp cũng cần thiết lập các tiêu chí ESG bắt buộc đối với nhà cung cấp, bao gồm các tiêu chuẩn về đánh giá tác động môi trường, điều kiện lao động và quản trị doanh nghiệp minh bạch. Ưu tiên lựa chọn các nhà cung cấp đã đạt được các chứng nhận uy tín như FSC, PEFC đối với nguyên liệu gỗ, hay GlobalGAP đối với nông sản, nhằm đảm bảo tính minh bạch, truy xuất nguồn gốc và nâng cao giá trị xuất khẩu bền vững.

3.3. Đối với hiệp hội, ngành hàng

- Một là, kết nối và hỗ trợ thông tin thị trường.

Các hiệp hội ngành hàng, như Hiệp hội Cà phê – Ca cao Việt Nam (VICOFA) hay Hiệp hội Dệt may Việt Nam (VITAS), cần phát huy vai trò đầu mối kết nối doanh nghiệp với các đối tác quốc tế và hỗ trợ cung cấp thông tin thị trường kịp thời. Các hiệp hội này nên chủ động triển khai các cổng thông tin trực tuyến được cập nhật định kỳ, cung cấp dữ liệu thị trường hàng tuần về giá cả, nhu cầu tiêu thụ, xu hướng xuất nhập khẩu và các tiêu chuẩn kỹ thuật mới đối với các mặt hàng chủ lực như cà phê, thủy sản, dệt may. Bên cạnh đó, việc tổ chức các hội thảo chuyên đề, sự kiện kết nối doanh nghiệp cần được thực hiện thường xuyên, có thể theo quý, đồng thời ứng dụng công cụ phân tích dữ liệu và trí tuệ nhân tạo (AI) để tối ưu hóa khả năng kết nối giữa nhà sản xuất trong nước và các nhà nhập khẩu quốc tế.

Đặc biệt, các hiệp hội nên phối hợp chặt chẽ với Cục Xúc tiến thương mại (VIETRADE) và hệ thống cơ quan ngoại giao thương mại để tổ chức các đoàn xúc tiến thương mại, hội chợ chuyên ngành tại những thị trường trọng điểm – tập trung nguồn lực vào nhóm khoảng 05 thị trường ưu tiên mỗi năm để đạt hiệu quả cao. Đồng thời, cần xây dựng cơ chế hỗ trợ chi phí xúc tiến thương mại phù hợp cho các doanh nghiệp nhỏ và vừa, giúp gia tăng cơ hội tiếp cận đối tác quốc tế và mở rộng kênh phân phối một cách bền vững.

- Hai là, đào tạo nâng cao năng lực cho doanh nghiệp vừa và nhỏ.

Các hiệp hội ngành hàng cần phối hợp chặt chẽ với Bộ Công Thương, các trường đại học và viện nghiên cứu để tổ chức các khóa huấn luyện chuyên sâu về quản trị xuất khẩu, quy tắc xuất xứ, các quy định phòng vệ thương mại và tiêu chuẩn kỹ thuật quốc tế. Một mô hình hiệu quả là thiết lập mạng lưới mentor gồm các lãnh đạo cấp cao từ các tập đoàn xuất khẩu thành công, với vai trò dẫn dắt và cố vấn trực tiếp cho các doanh nghiệp nhỏ và vừa thông qua các chương trình tư vấn kéo dài từ 12–18 tháng.

Song song đó, các hiệp hội nên đóng vai trò cầu nối giữa doanh nghiệp SME và các nhà cung cấp công nghệ, nhằm thúc đẩy quá trình chuyển giao công nghệ, triển khai các giải pháp tự động hóa và chuyển đổi số phù hợp với quy mô và năng lực tài chính của từng doanh nghiệp. Nguồn lực hỗ trợ kỹ thuật và tài chính nên được thiết kế linh hoạt thông qua các quỹ phát triển ngành, đảm bảo tính khả thi và bền vững.

Ngoài ra, cần hình thành hệ thống chia sẻ tri thức thực tiễn thông qua các buổi hội thảo chuyên đề định kỳ hàng quý, tạo diễn đàn để doanh nghiệp trao đổi kinh nghiệm, chia sẻ câu chuyện thành công và cập nhật xu hướng mới. Song song đó, phát triển kho dữ liệu trực tuyến với hàng nghìn tình huống thực tế kèm hướng dẫn áp dụng sẽ tạo điều kiện để các doanh nghiệp vừa và nhỏ dễ dàng tiếp cận, học hỏi và nâng cao năng lực một cách liên tục.

Kết luận

Trong 06 tháng đầu năm 2025, hoạt động xuất nhập khẩu của Việt Nam đã đạt được những kết quả nổi bật, với tổng kim ngạch hai chiều đạt 432,03 tỷ USD, tăng 16,1% so với cùng kỳ năm 2024 và tiếp tục duy trì mức xuất siêu 7,63 tỷ USD. Các mặt hàng chủ lực như điện tử, dệt may, nông lâm thủy sản vẫn giữ vai trò dẫn dắt tăng trưởng, trong khi việc mở rộng sang các thị trường mới và tận dụng hiệu quả các FTA thế hệ mới như EVFTA, CPTPP, RCEP đã góp phần củng cố vị thế thương mại của Việt Nam trên trường quốc tế.

Tuy nhiên, các xu hướng toàn cầu như chuyển đổi số, xuất khẩu xanh và yêu cầu tuân thủ tiêu chuẩn phát triển bền vững đặt ra áp lực thích ứng nhanh chóng cho cộng đồng doanh nghiệp. Bên cạnh đó, những thách thức từ biến động địa chính trị, xu hướng bảo hộ thương mại gia tăng, cùng các hạn chế nội tại như hạ tầng logistics chưa đồng bộ và sự phụ thuộc lớn vào nguyên liệu nhập khẩu vẫn là những rào cản lớn đối với tăng trưởng bền vững.

Việt Nam đã đặt mục tiêu tăng trưởng xuất khẩu năm 2025 đạt 12%, tương ứng khoảng 450 tỷ USD kim ngạch xuất khẩu. Để hiện thực hóa mục tiêu này, đòi hỏi sự phối hợp chặt chẽ và hiệu quả giữa Nhà nước, cộng đồng doanh nghiệp và các hiệp hội ngành hàng. Trong đó, Nhà nước cần tiếp tục hoàn thiện hệ thống chính sách hỗ trợ, đẩy mạnh đầu tư phát triển hạ tầng logistics, đồng thời tăng cường các hoạt động xúc tiến thương mại và mở rộng thị trường.

Doanh nghiệp cần chủ động đa dạng hóa thị trường và nguồn cung ứng, đổi mới công nghệ, nâng cao chất lượng sản phẩm, đồng thời đáp ứng các tiêu chuẩn xanh và phát triển bền vững. Các hiệp hội ngành hàng cần phát huy vai trò kết nối thông tin, hỗ trợ doanh nghiệp tiếp cận thị trường, đào tạo nâng cao năng lực và thúc đẩy chuyển giao công nghệ. Sự hợp lực đồng bộ này sẽ giúp Việt Nam vượt qua các thách thức, tận dụng hiệu quả cơ hội từ các xu hướng toàn cầu và tiếp tục khẳng định vai trò là một trung tâm thương mại năng động trong chuỗi giá trị toàn cầu.

TÀI LIỆU THAM KHẢO

1. Barchart (2025, June 26), Coffee prices fall as pace of Brazil’s coffee harvestaccelerates. Barchart.

2. BSC (2025, 29 tháng 6), Châu Âu sắp siết tiêu chuẩn ngành thép từ ngày 01/01/2026: Hòa Phát, Hoa Sen, Tôn Đông Á tăng tốc ứng phó. Công ty Cổ phần Chứng khoán BIDV.

3. Cục Thống kê (2025), Báo cáo tình hình kinh tế – xã hội quý II và 6 tháng đầu năm 2025. Cục Thống kê – Bộ Tài chính.

4. Cục Thống kê (2025), Infographic: Tình hình kinh tế – xã hội quý II và sáu tháng đầu năm 2025. Cục Thống kê – Bộ Tài chính.

5. Drewry (2025), Drewry World Container Index – Weekly Update. Retrieved July 5, 2025, from https://www.drewry.co.uk/supply-chain-advisors/supplychain-expertise/world-container-index-assessed-by-drewry

6. Exchange-Rates.org (2025), US Dollar to Vietnamese Dong historical exchange rates. Retrieved July 5, 2025, from https://www.exchangerates.org/exchange-rate-history/usd-vnd

7. Investopedia (2025, June 18), What’s the outlook for the Fed and interest rates in the second half of 2025. Investopedia.

8. Investors Business Daily (2025, July 2), Federal Reserve meeting: Hawkish rate outlook amid tariffs and oil prices. Investors.com.

9. Reuters (2025, May 7), Global rice prices have hit floor as India supply glut will smother any gains. Reuters.

10.VCCI (2024), Tỷ lệ tận dụng C/O ưu đãi theo các FTA của Việt Nam qua các năm [PDF]. Trung tâm WTO & Hội nhập – VCCI.

11.VCCI (2025), Thương nhân xuất khẩu ngày càng tận dụng tốt hơn các FTA. Trung tâm WTO & Hội nhập – VCCI.

ThS. Trần Lê Thu Hà - Học viện Tài chính

ThS. Đào Duy Khánh - Học viện Báo chí và Tuyên truyền