Giải pháp mã hóa tài sản thực (RWA): Quản trị rủi ro là ưu tiên hàng đầu

19:19 07/04/2026

19:19 07/04/2026(VietQ.vn) - Để hiện thực hóa tiềm năng thị trường RWA lên tới 10% GDP toàn cầu với quy mô ước đạt 19.000 tỷ USD vào năm 2033, quản trị rủi ro ở cả 3 khía cạnh, bao gồm rủi ro về tài sản cơ sở - quyền sở hữu pháp lý, rủi ro cấu trúc tài chính và rủi ro công nghệ là những ưu tiên hàng đầu.

Chính phủ ban hành Nghị quyết 86 về Chiến lược quốc gia khởi nghiệp sáng tạo

Địa phương bứt tốc với những đóng góp chủ động từ doanh nghiệp

Longevity Medical: Cầu nối đưa y học tái tạo đến gần hơn với người Việt

RWA: Từ cơ hội đầu tư tới xu hướng tài chính số toàn cầu

Ngày 7/4/2026, Hiệp hội Blockchain và Tài sản số Việt Nam (VBA) tổ chức hội thảo “Giải pháp mã hóa tài sản thực (RWA): Cân bằng lợi ích và quản trị rủi ro cho nhà đầu tư”, quy tụ gần 100 chuyên gia pháp lý, tài chính, công nghệ trong và ngoài nước.

Chương trình nhận được sự tham dự của các chuyên gia trong lĩnh vực tài chính, công nghệ blockchain, cùng đại diện nhiều doanh nghiệp và tổ chức, với gần 100 đại biểu tham dự trực tiếp.

Hội thảo diễn ra trong bối cảnh Việt Nam chuẩn bị triển khai thí điểm các sàn giao dịch tài sản mã hóa theo Nghị quyết 05/2025/NQ-CP, đặt ra yêu cầu về xác lập khuôn khổ vận hành cho các nhóm tài sản dự kiến được giao dịch, đặc biệt là tài sản thực được token hoá (RWA).

Phát biểu khai mạc, Trung tướng Đặng Vũ Sơn, Nguyên Trưởng ban Ban Cơ yếu Chính phủ, Cố vấn cấp cao Hiệp hội Blockchain và Tài sản số Việt Nam chia sẻ, nếu được thiết kế đúng, tài sản mã hóa không chỉ mở ra kênh đầu tư mới, mà còn có thể trở thành hạ tầng niềm tin số cho nền kinh tế trong kỷ nguyên số.

“Cơ hội lớn nhất của Việt Nam không chỉ là đi nhanh mà là đi đúng ngay từ đầu. Trong bối cảnh thị trường vốn toàn cầu đang tái cấu trúc mạnh mẽ dưới tác động của công nghệ blockchain, cách tiếp cận bài bản về thể chế, tiêu chuẩn và quản trị sẽ quyết định khả năng tham gia sâu của Việt Nam vào cấu trúc tài chính số mới”, Trung tướng Sơn nhấn mạnh.

Trung tướng Đặng Vũ Sơn, Nguyên Trưởng ban Ban Cơ yếu Chính phủ, Cố vấn Cấp cao VBA nhấn mạnh tiêu chuẩn và tuân thủ sẽ là các yếu tố để thị trường RWA phát triển bền vững.

Từ góc độ đầu tư, ông Nghiêm Minh Hoàng, Trưởng ban RWA - Câu lạc bộ Đầu tư Tài sản số Việt Nam (VIDA) thuộc VBA, chia sẻ bức tranh tổng thể về thị trường, đồng thời nhấn mạnh các rủi ro cần được nhìn nhận thận trọng. Theo Boston Consulting Group (BCG), thị trường RWA toàn cầu dự kiến đạt 19.000 tỷ USD, tương đương 10% GDP toàn cầu vào năm 2033. Trong đó, Việt Nam được đánh giá là thị trường có dư địa tăng trưởng lớn với tiềm năng kỳ vọng đạt 70-80 tỷ USD vào năm 2030. Nền tảng token hóa tài sản thực (RWA platform) được xác định là một trong các sản phẩm trọng điểm trong chương trình công nghệ blockchain quốc gia theo Quyết định số 2815/QĐ-TTg của Thủ tướng Chính phủ.

Để đạt được các mục tiêu này, thị trường RWA đòi hỏi sự phát triển đồng thời của khung pháp lý, hạ tầng thị trường gắn liền với cơ chế quản trị rủi ro minh bạch. Trong đó, quản trị rủi ro được coi là ưu tiên hàng đầu với không chỉ nhà đầu tư mà cả các đơn vị phát hành, sàn giao dịch và cơ quan quản lý.

Theo ông Nghiêm Minh Hoàng, thị trường RWA phát triển cần sự hội tụ đầy đủ về khung pháp lý, hạ tầng thị trường gắn liền với cơ chế quản trị rủi ro minh bạch.

Quản trị rủi ro là ưu tiên hàng đầu

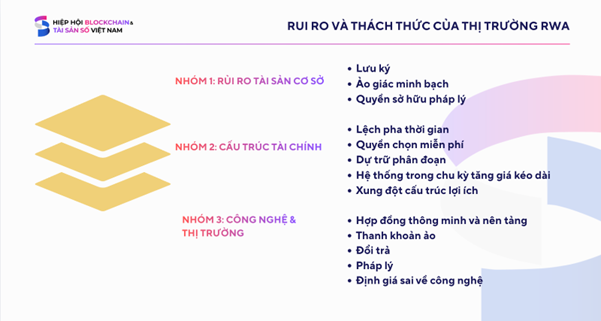

Theo ông Nghiêm Minh Hoàng, các sản phẩm RWA, đặc biệt là các loại tài sản có tính thanh khoản cao như vàng mã hoá, đối mặt với 12 rủi ro chính, được chia thành 3 nhóm: Rủi ro tài sản cơ sở, Rủi ro Cấu trúc tài chính và Rủi ro Công nghệ.

Ba nhóm rủi ro và thách thức của thị trường RWA. Nguồn: VBA

Thứ nhất, về rủi ro tài sản cơ sở, bao gồm rủi ro lưu ký, ảo giác minh bạch dự trữ và rủi ro quyền sở hữu pháp lý. Khi token hoá tài sản thực, token công bố phụ thuộc hoàn toàn vào bên lưu ký, trong khi kiểm toán dự trữ không phải cơ chế xác minh liên tục mà chỉ phản ánh tình trạng tại những thời điểm nhất định. Người nắm giữ token thường không sở hữu tài sản trực tiếp về pháp lý và phải xếp hàng sau các chủ nợ ưu tiên nên nếu đơn vị phát hành phá sản thì các nhà đầu tư token sẽ ít có cơ hội thu hồi được tài sản thực.

Thứ hai, về rủi ro cấu trúc tài chính, các mô hình RWA có thể phát sinh nhiều rủi ro nội tại. Việc thu tiền trước và mua tài sản sau tạo ra khoảng trống bảo chứng mà nhà đầu tư khó nhận diện. Người mua token có thể vô tình trao cho nhà phát hành quyền lựa chọn thời điểm mua, dẫn tới bất cân xứng lợi ích. Trong các chu kỳ tăng giá, rủi ro tích tụ khi việc mua tài sản bị trì hoãn. Đồng thời, rủi ro đạo đức phát sinh nếu vốn không được sử dụng đúng mục đích. Đáng chú ý, tình trạng dự trữ phân đoạn có thể xảy ra khi lượng token phát hành vượt quá tài sản bảo chứng.

Thứ ba, ở lớp công nghệ và thị trường, rủi ro không chỉ nằm ở hệ thống mà còn ở cách vận hành. Thanh khoản trên nền tảng số có thể chỉ mang tính danh nghĩa, không đảm bảo khả năng chuyển đổi thành tài sản thực. Cơ chế đổi trả thường đi kèm điều kiện hạn chế, chi phí cao hoặc thời gian chờ kéo dài.

Rủi ro từ hợp đồng thông minh và hạ tầng kỹ thuật có thể phát sinh trong quá trình vận hành. Đáng chú ý, việc đánh giá quá cao vai trò của blockchain dễ dẫn tới định giá sai về công nghệ khi hệ thống chỉ đảm bảo dữ liệu, không xác minh tài sản ngoài chuỗi. Trong khi đó, khung pháp lý còn đang hoàn thiện cũng làm gia tăng rủi ro tuân thủ.

TS. Kamal Anand, CEO BIGOD chia sẻ từ kinh nghiệm token hoá vàng - một trong những tài sản tiên phong trong thị trường RWA. Ông nhấn mạnh trọng tâm của việc token hoá một loại tài sản thực bất kỳ nằm ở thiết kế hệ thống kiểm soát rủi ro theo nhiều lớp. Tài sản thực phải được lưu ký tách biệt và xác định rõ quyền sở hữu; đi kèm là cơ chế kiểm toán và xác minh độc lập nhằm đảm bảo minh bạch dự trữ. Trên nền tảng đó, blockchain được sử dụng để ghi nhận và theo dõi giao dịch, trong khi lớp ứng dụng tài chính quyết định khả năng vận hành của tài sản.

“Thách thức không nằm ở công nghệ, mà ở khả năng đảm bảo tính xác thực, kiểm chứng liên tục và kỷ luật vận hành - những yếu tố quyết định niềm tin và mức độ an toàn của mô hình”, TS. Kamal Anand chia sẻ.

TS. Kamal Anand (bên trái) và ông Varun Chugn (bên phải) chia sẻ về kinh nghiệm quốc tế về token hóa tài sản.

Tuân thủ để dẫn đầu

Tại phiên thảo luận về cân bằng giữa lợi ích, quản trị rủi ro và chiến lược thích ứng trong kỷ nguyên RWA, các ý kiến tập trung vào yêu cầu chuẩn hoá quy trình khi tài sản thực được đưa vào hạ tầng số. RWA đặt ra vấn đề về quyền tài sản, lưu ký và kiểm chứng, đòi hỏi hoàn thiện pháp lý, chuẩn hóa quy trình và tăng cường giám sát.

Ông Varun Chugh, Cố vấn tài chính BIGOD, cho rằng RWA có thể giao dịch liên tục, cập nhật giá theo thời gian thực và tham gia vào nhiều hoạt động tài chính, thay vì bị giới hạn như tài sản vật lý. Tuy nhiên, theo ông, đây là sự thay đổi cách nắm giữ, không phải thay thế tài sản thực. Ông lưu ý ba yếu tố then chốt cần làm rõ gồm cơ chế lưu ký và kiểm toán, tư cách pháp lý của người nắm giữ và quy trình mua tài sản bảo chứng.

Ở góc độ thị trường, ông Lương Duy Phước, Giám đốc Phân tích, Công ty Chứng khoán Kafi, nhận định RWA mở ra hướng tiếp cận đáng chú ý khi đưa tài sản thực hoặc quyền đối với tài sản thực lên hạ tầng giao dịch minh bạch, linh hoạt hơn. Gắn với các tài sản quen thuộc như vàng, mô hình này tạo ra sự quan tâm nhất định đối với nhà đầu tư Việt Nam.

Tuy nhiên, yếu tố quyết định không nằm ở công nghệ, mà ở năng lực quản trị rủi ro. Theo ông, với nhà đầu tư, rủi ro lớn nhất là chưa hiểu đúng bản chất sản phẩm, do đó thị trường cần đảm bảo mức độ minh bạch cao về quyền tài sản, cơ chế bảo chứng và khả năng thanh khoản.

Với đơn vị phát hành, thách thức lớn nhất là duy trì niềm tin thị trường, điều này đòi hỏi việc kiểm soát chặt chẽ tài sản cơ sở, phương pháp định giá và quy trình vận hành. Trong khi đó, đối với các định chế tài chính, yếu tố then chốt là xây dựng được một khung thẩm định đủ rõ để xác định cơ hội nào đã phù hợp để tiếp cận và cơ hội nào vẫn cần tiếp tục theo dõi, đánh giá thêm trước khi tham gia.

(Từ trái qua phải) Ông Lương Duy Phước, ông Nguyễn Văn Chinh, ông Nghiêm Minh Hoàng, ông Varun Chugn, TS. Đỗ Văn Thuật và bà Đỗ Thị Thu Hà cùng thảo luận về bài toán cân bằng lợi ích và quản trị rủi ro cho nhà đầu tư.

Trong khi đó, TS. Đỗ Văn Thuật, Giám đốc Giải pháp và Kiến trúc Blockchain, Công ty 1Matrix, nhấn mạnh thách thức trọng tâm nằm ở việc đảm bảo tính xác thực giữa tài sản thực và dữ liệu trên chuỗi. Bài toán này đòi hỏi sự kết hợp giữa các cổng dữ liệu thực (oracle) đáng tin cậy, kiểm toán độc lập và tiêu chuẩn kỹ thuật chặt chẽ, cùng khả năng đồng bộ giá theo thời gian thực để duy trì niềm tin thị trường.

Ông Nguyễn Văn Chinh, Nhà sáng lập DDC Holdings, nhận định rằng tương tự như chứng khoán, nhà đầu tư tìm đến RWA với kỳ vọng vào tiềm năng tăng trưởng của kênh đầu tư mới và lớp tài sản trong tương lai. Ở giai đoạn đầu, nhà đầu tư cần thận trọng và bắt đầu với số vốn nhỏ để trải nghiệm thị trường, sau đó hiện thực hóa lợi nhuận khi đạt kỳ vọng để tìm kiếm những cơ hội mới. Tuy nhiên, yếu tố then chốt là cần đánh giá đúng cơ hội và rủi ro khi tham dự một thị trường mới như RWA.

Tổng kết tọa đàm, các chuyên gia, diễn giả đồng thuận ý kiến cho rằng, đối với nhà đầu tư thị trường tài sản mã hoá nói chung và RWA nói riêng, thách thức lớn nhất là nhận diện đúng bản chất sản phẩm, từ đó yêu cầu minh bạch về quyền tài sản, cơ chế bảo chứng và thanh khoản thực tế. Ở phía đơn vị phát hành, rủi ro trọng yếu nằm ở khả năng kiểm soát chặt tài sản cơ sở, quy trình định giá và vận hành. Trong khi đó, các định chế tài chính cần xây dựng khung thẩm định đủ rõ để đánh giá mức độ phù hợp của từng cơ hội và xác định thời điểm tham gia.

Thanh Hiền