Có nên vay tiền mua nhà chiết khấu cao?

14:25 13/03/2023

14:25 13/03/2023(VietQ.vn) - Nhiều căn hộ dù giảm giá cả tỷ đồng nhưng vẫn kén người mua trong bối cảnh lãi suất cho vay vẫn ở mức cao.

Các ngân hàng thương mại đồng thuận giảm lãi suất huy động

BAC A BANK giảm lãi suất vay, tiếp sức kinh doanh

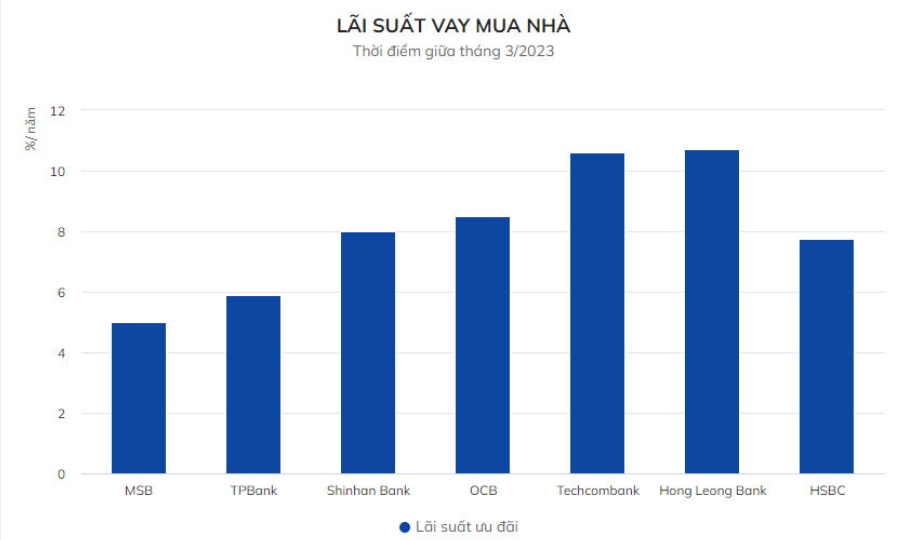

Lãi suất ngân hàng mới nhất hiện nay đối với cho vay và vay

Các môi giới trong ngành cho biết đây là lần đầu tiên họ chứng kiến giá căn hộ ở thủ đô giảm sâu như vậy. 15%, 27%, thậm chí gần 40% là mức chiết khấu của nhiều dự án chung cư tại Hà Nội hiện nay. Tuy nhiên, người mua nhà đang có những phản ứng trái chiều trước các dự án có mức chiết khấu cao. Một số người sẵn sàng vay tiền để có được cơ hội mua nhà giá hời. Ngược lại, có người vẫn chần chừ trước sức nặng của lãi suất ngân hàng.

.jpg)

Nguồn: HanoiMelodyResidences

Bài toán giữa lãi suất và chiết khấu

Chị Mai Hoa (40 tuổi, nhân viên bán hàng tại Hà Nội) cho biết đang đắn đo trong việc vay tiền mua căn hộ tại dự án Hanoi Melody Residences Linh Đàm. Với mức chiết khấu lên tới 38%, giá căn hộ tại dự án được giảm khoảng 1 tỷ đồng, người mua phải trả trước 95% giá trị căn hộ bằng vốn tự có để nhận được mức ưu đãi trên.

“Sau khi trừ chiết khấu, căn hộ 2 phòng ngủ có giá khoảng 30 triệu đồng/m2. Hiện ở Hà Nội có rất ít dự án mới sở hữu giá tốt như vậy”, chị Hoa nhìn nhận.

Vì ngân sách không đáp ứng đủ, chị Hoa sẽ phải vay ngân hàng 1 tỷ đồng để mua căn hộ. Chị ước tính với mức lãi suất khoảng 13% trong kỳ hạn vay 5 năm, gia đình sẽ phải trả gần 23 triệu đồng/tháng, bao gồm cả gốc lẫn lãi. Trong đó, tổng số tiền lãi phải trả sẽ khoảng 366 triệu đồng.

Xét về bài toán kinh tế, mức chiết khấu 38% vẫn mang lại lợi ích lớn cho người mua nhà. Vợ chồng chị Hoa dự định mua nhà trong tháng sau nếu mức chiết khấu không thay đổi. Nhưng ngược lại, chị Ngọc Ánh (35 tuổi, giáo viên tại Hà Nội) quyết định tạm dừng việc mua nhà mới và tiếp tục đi thuê trọ.

Trước đó, chị Ánh cũng tìm hiểu về dự án Hanoi Melody Residences Linh Đàm và cảm thấy khá ấn tượng với mức chiết khấu 38%. Tuy nhiên, việc dự án vẫn chỉ là một công trình đang được thi công khiến chị cảm thấy không an tâm.

“Môi giới viên nói rằng dự án sẽ bàn giao vào quý IV/2024 hoặc có thể lâu hơn 6 tháng so với cam kết. Trong khoảng thời gian chờ đợi, gia đình không thể gồng gánh cả khoản vay mua nhà và tiền trọ, chưa kể việc lãi suất hiện tại cũng rất cao”, chị Ánh bộc bạch. Không chỉ vậy, chị Ánh cho biết bản thân sẽ phải thế chấp mảnh đất ở quê để vay tiền mua nhà. Việc thuyết phục gia đình sẽ là điều rất khó khăn. “Chi cả tỷ đồng nhưng phải đợi hơn 2 năm mới được nhận nhà. Đây là điều khó chấp nhận đối với gia đình tôi”, chị Ánh cho biết.

Hiện một số ngân hàng đã công bố giảm lãi suất cho vay mua nhà. Tuy nhiên, người mua nên chú ý rằng mức lãi suất ưu đãi chỉ được áp dụng trong những tháng đầu tiên. Sau khi hết thời gian ưu đãi, lãi suất cho vay sẽ được tính theo lãi suất thả nổi theo thị trường hoặc dựa trên quy định ở mỗi ngân hàng. Hiện, mức lãi suất cho vay mua nhà trung bình khoảng 12-15% sau khi hết thời hạn ưu đãi.

Cơ hội tốt với nhà đầu tư

Theo ông Trần Khánh Quang, Tổng giám đốc Công ty Bất động sản Việt An Hòa, hiện doanh nghiệp địa ốc gặp nhiều khó khăn về dòng tiền. Vì vậy, việc các căn hộ giảm giá 30-40% là cơ hội tốt đối với những nhà đầu tư có tầm nhìn dài hạn. “Mọi chuyện sẽ trở nên đơn giản nếu mua bằng vốn tự có. Tuy nhiên, nếu dùng vốn vay ngân hàng, người mua phải cân nhắc thật kỹ lưỡng trong bối cảnh lãi suất lên đến 12-15%/năm”, ông Trần Khánh Quang chia sẻ.

Tuy nhiên, ông cũng cho rằng mức lãi suất cao chỉ mang tính ngắn hạn. Ông dự đoán lãi suất sẽ ở mức cao trong 6 tháng tới và chắc chắn giảm sau 12 tháng.

Chuyên gia cũng nhấn mạnh nếu nhà đầu tư có thể chịu được 1 năm lãi suất cao, đây sẽ là những dự án có mức giá tốt so với phần còn lại của thị trường bất động sản.

"Dẫu vậy, người mua nhà thông thường không nên đặt yếu tố giảm giá làm ưu tiên hàng đầu. Tính pháp lý và khả năng thực hiện dự án của chủ đầu tư mới chính là yếu tố quan trọng nhất”, ông Trần Khánh Quang nhận định. Theo chuyên gia này, người mua chỉ nên vay dưới 50% giá trị căn hộ và áp dụng lãi suất thả nổi.

Theo ông Phạm Đức Toản,Tổng giám đốc Công ty Bất động sản EZ, nhận định một số dự án có mức chiết khấu cao tại Hà Nội đang làm sai quy định. Trong thực tế, chủ đầu tư chỉ được yêu cầu khách hàng thanh toán trước tối đa 70% trước khi bàn giao nhà, 95% khi bàn giao nhà và 5% khi nhận sổ hồng.

Không chỉ vậy, ông Toản còn cho biết từng có dự án huy động tiền theo cách trên nhưng tiến độ xây dựng rất chậm. Ví dụ như dự án Sông Đà Thăng Long Usilk City, chủ đầu tư đã tung ra nhiều ưu đãi như tặng 50-100 m2 đất cho khách hàng thanh toán trước 70-100% giá trị hợp đồng. Tuy nhiên, sau 14 năm, dự án tới giờ vẫn bị bỏ hoang.

Theo CNBC, người mua nhà chỉ nên dành 30% thu nhập cho các chi phí liên quan đến nhà ở. Số tiền đó không chỉ dùng để chi trả khoản vay mà còn phục vụ cho việc đóng thuế, phí bảo hiểm, bảo trì nhà ở... Tuy nhiên, mức giới hạn 30% hoàn toàn có thể thay đổi phụ thuộc vào tình hình của người mua nhà.

Cao Hiền