Bán hàng online từ 1/7: Không khai báo vẫn bị trừ thuế

15:38 12/06/2025

15:38 12/06/2025(VietQ.vn) - Từ ngày 1/7/2025, các sàn thương mại điện tử sẽ chính thức khấu trừ và nộp thuế thay cho người bán là cá nhân, hộ kinh doanh. Quy định mới buộc người kinh doanh online phải kê khai minh bạch thông tin và chấp nhận việc bị thu thuế ngay khi giao dịch được xác nhận.

Chào hè sôi động cùng LocknLock Brand Day- Mua sắm thả ga, nhận quà cực xịn

Hiệu quả rõ ràng khi doanh nghiệp áp dụng công cụ cải tiến Lean

Vũng Tàu: Từ đô thị biển đến trung tâm logistics – du lịch chiến lược mới của TP.HCM

Chính phủ vừa ban hành Nghị định số 117/2024/NĐ-CP về quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử và nền tảng số. Nghị định chính thức có hiệu lực từ ngày 1/7/2025, quy định rõ trách nhiệm của các sàn thương mại điện tử trong việc khấu trừ, kê khai và nộp thuế thay cho người bán là cá nhân, hộ kinh doanh có hoạt động trên nền tảng số, bao gồm cả người cư trú và không cư trú tại Việt Nam.

Đây là bước triển khai tiếp theo của Luật Quản lý thuế sửa đổi được Quốc hội thông qua vào tháng 11/2024, yêu cầu các sàn thương mại điện tử phải đóng vai trò trung gian thu – nộp thuế thay cho người bán. Quy định được kỳ vọng sẽ giúp siết chặt quản lý thuế trong môi trường thương mại điện tử vốn phát triển nhanh và phức tạp. So với dự kiến ban đầu áp dụng từ 1/4, thời điểm có hiệu lực đã được lùi sang 1/7 để các bên có thêm thời gian chuẩn bị.

Theo quy định mới, các sàn thương mại điện tử sẽ phải khấu trừ và nộp thay hai loại thuế chính là thuế giá trị gia tăng (VAT) và thuế thu nhập cá nhân (TNCN). Việc khấu trừ này được thực hiện ngay khi đơn hàng được xác nhận thành công và người mua chấp nhận thanh toán.

Số thuế phải nộp được tính theo tỷ lệ phần trăm trên doanh thu của mỗi giao dịch. Cụ thể, thuế VAT đối với hàng hóa là 1%, dịch vụ 5%, vận tải và dịch vụ kèm theo hàng hóa là 3%.

Đối với thuế thu nhập cá nhân, cá nhân cư trú tại Việt Nam sẽ bị khấu trừ 0,5% với hàng hóa, 2% với dịch vụ và 1,5% với vận tải, dịch vụ kèm hàng hóa. Trong khi đó, cá nhân không cư trú bị áp thuế 1% với hàng hóa, 5% với dịch vụ và 2% với vận tải hoặc dịch vụ kèm hàng hóa.

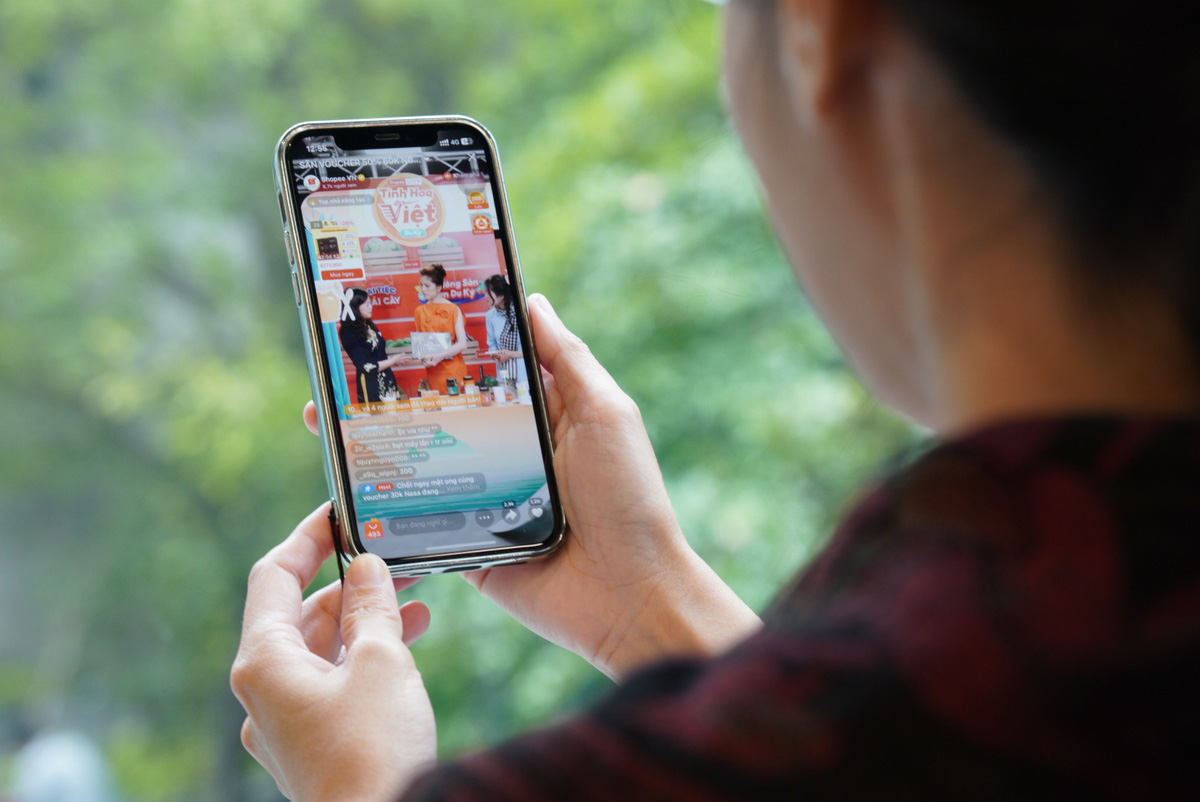

Sàn thương mại điện tử sẽ thực hiện khấu trừ, nộp thuế thay người bán hàng. (Ảnh minh họa).

Trong trường hợp sàn thương mại điện tử không thể xác định được giao dịch là hàng hóa hay dịch vụ, hoặc không xác định được loại hình cụ thể, mức thuế bị khấu trừ sẽ áp theo tỷ lệ cao nhất trong nhóm đó. Việc kê khai số thuế đã khấu trừ được thực hiện định kỳ theo tháng. Với những giao dịch bị hủy hoặc hoàn trả, sàn thương mại điện tử có trách nhiệm bù trừ số thuế đã nộp thay vào kỳ kế tiếp, đảm bảo tính chính xác và công bằng cho người bán.

Đáng chú ý, cá nhân, hộ kinh doanh trên sàn vẫn phải tự kê khai và nộp các khoản thuế khác như thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên nếu hoạt động kinh doanh thuộc diện phải chịu. Đồng thời, người bán có nghĩa vụ cung cấp đầy đủ và chính xác thông tin mã số thuế hoặc số định danh cá nhân (đối với người Việt Nam), số hộ chiếu hoặc thông tin định danh do cơ quan có thẩm quyền nước ngoài cấp (đối với người nước ngoài) để sàn thực hiện khấu trừ đúng quy định.

Nếu người bán đã được sàn khấu trừ và nộp thay thuế VAT, TNCN thì không cần phải kê khai và nộp lại các khoản thuế này với các giao dịch tương ứng. Tuy nhiên, trách nhiệm cung cấp kịp thời thông tin liên quan đến nghĩa vụ thuế vẫn thuộc về cá nhân, hộ kinh doanh và họ phải chịu trách nhiệm trước pháp luật nếu không thực hiện đúng quy định.

Theo số liệu của Cục Thuế (Bộ Tài chính), trong 5 tháng đầu năm 2025, tổng số thuế thu được từ hoạt động kinh doanh trên các nền tảng thương mại điện tử đã đạt 74.400 tỷ đồng, tăng tới 55% so với cùng kỳ năm trước. Cơ quan thuế đã rà soát 164.661 người nộp thuế, truy thu tổng cộng 747 tỷ đồng, trong đó riêng các cá nhân, hộ kinh doanh bị truy thu hơn 331 tỷ đồng, tương ứng với hơn 25.200 trường hợp.

Việc áp dụng cơ chế khấu trừ, nộp thuế tự động qua sàn được kỳ vọng sẽ giải quyết tình trạng thất thu thuế kéo dài trong lĩnh vực kinh doanh trực tuyến, đồng thời góp phần thiết lập môi trường cạnh tranh công bằng hơn giữa kinh doanh truyền thống và kinh doanh trên nền tảng số. Tuy nhiên, quy định này cũng đặt ra nhiều thách thức về mặt kỹ thuật, hạ tầng và cả sự hợp tác từ phía các nền tảng thương mại điện tử và người bán.

Thời gian tới, cơ quan thuế sẽ tiếp tục giám sát và điều chỉnh quy trình thực hiện nhằm đảm bảo tính minh bạch, hiệu quả và phù hợp với thực tiễn vận hành thị trường số đang ngày một phát triển.

Thanh Hiền (t/h)