Các mô hình đo lường hiệu quả hoạt động của DNNVV - gợi ý cho DNNVV ngành thương mại, dịch vụ tại Việt Nam

08:33 28/08/2021

08:33 28/08/2021(VietQ.vn) - Bài viết nghiên cứu một số mô hình đo lường hiệu quả hoạt động của doanh nghiệp, nghiên cứu hệ thống đo lường hiệu quả hoạt động của các DNVVN và phát triển một hệ thống đo lường hiệu suất có thể đo lường hiệu quả hoạt động của các DNVVN ngành Thương mại và Dịch vụ tại Việt Nam, đặc biệt là trong môi trường cạnh tranh.

Sự kiện: CHUYÊN ĐỀ TRIỂN KHAI ĐỀ ÁN 996

Đồng Tháp: Đảm bảo đo lường thông qua hoạt động kiểm định, thử nghiệm phương tiện đo

Lạng Sơn: Đổi mới hoạt động đo lường, nâng cao năng lực cạnh tranh cho doanh nghiệp

1. Đặt vấn đề

Các DNNVV (SME) ngành Thương mại và Dịch vụ đóng một vai trò quan trọng trong nền kinh tế tại Việt Nam, tạo ra việc làm và tăng trưởng. Tại Việt Nam, các DNNVV chiếm khoảng 90% tổng số cơ sở kinh doanh, tạo ra gần 60% việc làm hàng năm (chiếm 42,2% số lao động), 44,8% doanh thu, đóng góp khoảng 40% GDP, 33% giá trị sản lượng công nghiệp, 30% giá trị hàng hóa xuất khẩu, đóng góp 29,3% cho ngân sách nhà nước.

Các DNNVV hầu hết hoạt động trong một môi trường cạnh tranh khốc liệt, do đó, điều quan trọng là phải đảm bảo rằng hoạt động kinh doanh được thực hiện một cách hiệu quả và hiệu quả hơn nữa. Các nhà quản trị tin rằng, các công cụ đo lường hiệu suất có thể giúp xác định điểm yếu, làm rõ các mục tiêu và chiến lược cũng như cải tiến quy trình quản lý trong doanh nghiệp.

Nghiên cứu của Hashim (1999) cho thấy các vấn đề thường xuyên của các DNVVN gồm: thiếu vốn; thiếu công nhân lành nghề; cơ sở hạ tầng thiếu thốn; thiếu chuyên môn về quản lý, tiếp thị và kỹ thuật; và các ứng dụng hạn chế của công nghệ mới [7]. Ngoài ra, các yếu tố môi trường bên ngoài như công nghệ thay đổi nhanh, cạnh tranh khốc liệt, kinh tế, văn hóa xã hội và các yếu tố quốc tế cũng có ảnh hưởng không nhỏ đến sự thành công hay thất bại của các DNVVN.

Cạnh tranh ngày càng gay gắt, gia tăng quy mô, cải tiến liên tục và sự phát triển đáng kể trong công nghệ thông tin có thể là những lý do hệ thống đo lường hiệu suất (PMS) trong các DNNVV nên được điều chỉnh khi áp dụng trong thực tiễn. Do đó, mặc dù một PMS đã được lựa chọn thích hợp để đo lường hiệu quả hoạt động của các DNVVN, nhưng những vấn đề phát sinh trong thực tế khiến cho các doanh nghiệp gặp khó khăn trong việc triển khai các hệ thống đó.

Vì vậy, bài nghiên cứu xem xét tài liệu về PMS trong các DNNVV để hiểu sâu hơn về việc phát triển một mô hình sửa đổi của PMS nhằm hướng tới việc cải thiện hiệu quả hoạt động trong các DNNVV. PMS được đề nghị trong nghiên cứu này là một mô hình tổng thể và tích hợp, nhưng chưa được nghiên cứu rộng rãi đối với các DNNVV.

Ngoài ra, bài báo này cũng nghiên cứu vai trò của PMS và cung cấp các gợi ý hữu ích về mô hình PMS để đo lường hiệu quả hoạt động của các DNVVN.

2. Mô hình đo lường hiệu quả hoạt động trong các doanh nghiệp

Theo Neely và cộng sự (2002), một hệ thống PMS cân bằng và năng động đưa ra một cái nhìn tổng thể dựa trên các biện pháp và quan điểm khác nhau. Các phép đo và quan điểm khác nhau được gắn kết với nhau và được đặt trong bối cảnh bên trong và bên ngoài của tổ chức. Mặc dù có nhiều nghiên cứu đã được thực hiện để điều tra nhu cầu và đặc điểm của PMS trong các tổ chức lớn, nhưng vẫn có rất ít nghiên cứu được công bố liên quan đến các DNNVV [8]. Về cơ bản, các mô hình và khuôn khổ PMS được thiết kế để hỗ trợ quản lý đo lường hiệu suất, phân tích và cải thiện hiệu suất của doanh nghiệp thông qua việc đưa ra quyết định tốt hơn.

Tatichi và cộng sự (2008) đã đề cập rằng, các DNNVV cũng giống như các doanh nghiệp lớn, đã sử dụng các công cụ đo lường tài chính như ROI, ROE và ROCE. Đặc biệt, điều quan trọng cần lưu ý là sự phát triển của tập trung đo lường hiệu quả hoạt động của doanh nghiệp dựa trên góc độ tài chính và góc độ phi tài chính (Tatichi và cộng sự, 2008).

Theo Garengo và cộng sự (2005), có 8 mô hình PMS trước đây đã được sử dụng và thảo luận rộng rãi trong các tài liệu [6]. Các mô hình được đưa ra (gồm 6 mô hình đầu tiên) trong số các mô hình chung phổ biến nhất; là những mô hình không liên quan đến quy mô công ty, được phát triển trong 15 năm qua và 2 mô hình PMS (mô hình 7 và 8) được tạo riêng cho các DNNVV.

2.1. Ma trận đo lường hiệu suất [11]

Ma trận đo lường hiệu suất giúp một công ty xác định các mục tiêu chiến lược của mình và chuyển các mục tiêu này thành các thước đo hiệu suất bằng cách sử dụng cách tiếp cận phân cấp và tích hợp. “Ma trận hai nhân hai” kết hợp quan điểm hiệu quả tài chính và phi chi tài chính với quan điểm bên ngoài và bên trong.

2.2. Hệ thống kim tự tháp hiệu suất [13]

Hệ thống kim tự tháp hiệu suất là một kim tự tháp được xây dựng trên 4 cấp độ, tích hợp giữa chiến lược doanh nghiệp, các đơn vị kinh doanh chiến lược và hoạt động kinh doanh của doanh nghiệp trong việc xem xét cả hiệu quả dưới góc nhìn bên trong và bên ngoài doanh nghiệp.

2.3. Hệ thống đo lường hiệu suất cho các ngành dịch vụ [4]

Hệ thống đo lường hiệu quả hoạt động cho các ngành Dịch vụ (khung đo lường hiệu suất) được kết hợp bởi 2 yếu tố: kết quả và quyết định. Các thước đo liên quan đến kết quả là khả năng cạnh tranh và hiệu quả tài chính; các thước đo liên quan đến các yếu tố quyết định các kết quả đó là chất lượng, tính linh hoạt, sử dụng nguồn lực và đổi mới.

2.4. Thẻ điểm cân bằng (BSC) [9]

Thẻ điểm cân bằng (BSC) nhấn mạnh mối liên hệ giữa đo lường với chiến lược [10] với 4 quan điểm khác nhau: tài chính, khách hàng, quy trình kinh doanh nội bộ và học hỏi, đổi mới. BSC đưa ra một cái nhìn tổng thể về tổ chức bằng cách xem xét đồng thời 4 khía cạnh một cách cân đối, từ đó cho phép các công ty theo dõi kết quả tài chính, đồng thời theo dõi tiến độ đo lường hiệu quả hoạt động của doanh nghiệp.

2.5. Hệ thống đo lường hiệu suất tích hợp [2]

Theo Bititci và cộng sự (1997): Hệ thống đo lương hiệu suất tích cực là hệ thống thông tin cho phép quản lý quá trình hiệu suất hoạt động hiệu quả, với 2 khía cạnh chính của hệ thống đo lường hiệu suất, là: Tính toàn vẹn và Tính triển khai. Tính toàn vẹn đề cập đến khả năng của hệ thống đo lường hiệu suất trong việc thúc đẩy sự tích hợp của các lĩnh vực kinh doanh khác nhau. Tính triển khai đề cập đến việc triển khai các mục tiêu và chính sách kinh doanh xuyên suốt 4 cấp, trong đó cấp cao hơn trở thành một bên liên quan của cấp thấp hơn.

2.6. Lăng kính hiệu suất [14]

Lăng kính Hiệu suất (Prism) phản ánh tầm quan trọng ngày càng tăng của đáp ứng các bên liên quan, tức là cổ đông, nhà đầu tư, khách hàng, nhân viên và nhà cung cấp. Trong mô hình lăng kính hiệu quả, có 5 quan điểm khác biệt nhưng được liên kết về hiệu suất được xác định khiến các tổ chức phải giải quyết các câu hỏi sau đây khi xác định một bộ các thước đo hiệu suất:

- Sự hài lòng của các bên liên quan: những bên liên quan chính của doanh nghiệp là ai và họ muốn và cần gì?;

- Chiến lược: chúng ta phải đưa ra những chiến lược nào để thỏa mãn mong muốn và nhu cầu của các bên liên quan này?;

- Các quy trình: doanh nghiệp cần các quy trình quan trọng nào để vận hành và nâng cao các quy trình này?;

- Năng lực: chúng ta cần những khả năng nào để vận hành và nâng cao các quy trình này?;

- Đóng góp của các bên liên quan: DN yêu cầu những đóng góp nào từ các bên liên quan nếu DN muốn duy trì và phát triển những khả năng này?

2.7. Đo lường hiệu suất của tổ chức [3]

Đo lường hiệu suất của tổ chức được phát triển đặc biệt cho các DNNVV, dựa trên 3 nguyên tắc: Sự phù hợp (các thước đo hiệu suất được lựa chọn hỗ trợ sự phù hợp giữa hành động của mọi người và chiến lược của công ty), Tư duy quy trình (hệ thống đo lường tham chiếu đến quá trình hệ thống giám sát, kiểm soát và cải tiến), Tính khả thi (ở bất kỳ cấp nào trong công ty đều có một quy trình nhất quán để xác định các biện pháp cần được xem xét và để đảm bảo chất lượng, tính phù hợp của dữ liệu).

2.8. Đo lường hiệu suất tích hợp cho các doanh nghiệp nhỏ [12]

Đo lường hiệu suất tích hợp cho các doanh nghiệp nhỏ được thiết kế đặc biệt cho các DNNVV. Nó dựa trên 7 khía cạnh chính của các thước đo, được phân loại là 2 khía cạnh bên ngoài (hiệu quả tài chính và khả năng cạnh tranh) và 5 khía cạnh bên trong (chi phí, yếu tố sản xuất, hoạt động, sản phẩm và doanh thu) được kết nối bởi một chuỗi nhân quả. Các khía cạnh bên trong được sử dụng để giám sát toàn bộ quá trình sản xuất và các khía cạnh bên ngoài được sử dụng để giám sát vị thế của công ty trong bối cảnh cạnh tranh của nó.

2.9. Đánh giá mô hình đo lường hiệu quả hoạt động trong các DNNVV

Phân tích các mô hình này đã thể hiện đo lường hiệu suất phải phù hợp với chiến lược (BSC, Ma trận đo lường hiệu suất, Lăng kính hiệu suất, Kim tự tháp hiệu suất) và có các thước đo đa chiều (BSC). Các thước đo đa chiều đặc biệt quan trọng và giúp khắc phục những hạn chế của các hệ thống đo lường hiệu quả hoạt động truyền thống chỉ tập trung vào khía cạnh tài chính.

Hai mô hình cuối cùng được phát triển nhằm mục đích đo lường hiệu quả hoạt động trong các doanh nghiệp vừa và nhỏ. Tuy nhiên, nhiều nghiên cứu vẫn đặt ra câu hỏi về sự hiệu quả khi áp dụng 2 mô hình với nhu cầu của các doanh nghiệp vừa và nhỏ. Điều này cũng được Rantanen và Holtari (2000) ủng hộ vì trên thực tế, kiểu đo lường này không được các doanh nghiệp vừa và nhỏ thực hiện rộng rãi, họ thậm chí không biết về sự tồn tại của mô hình PMS tích hợp [15].

3. Đề xuất mô hình kiểm soát quản lý và đo lường hiệu suất cho các DNNVV trong ngành Thương mại và Dịch vụ tại Việt Nam

Theo Simons (1994), hệ thống kiểm soát quản trị là “các quy trình và thủ tục chính thức, dựa trên thông tin mà các nhà quản lý sử dụng nhằm duy trì hoặc thay đổi các mô hình trong các hoạt động của tổ chức” [16]. Hay, kiểm soát là một chính sách hoặc thủ tục tạo điều kiện cho tổ chức đảm bảo rằng mục tiêu của tổ chức được đáp ứng.

Trên cơ sở thiết lập một tiêu chuẩn, nhận phản hồi về hiệu suất thực tế và thực hiện điều chỉnh bất cứ khi nào có sai lệch nhất định so với kế hoạch đặt ra. Khi thực hiện điều này, việc kiểm soát thực sự tạo ra các điều kiện thúc đẩy tổ chức đạt được các kết quả mong muốn.

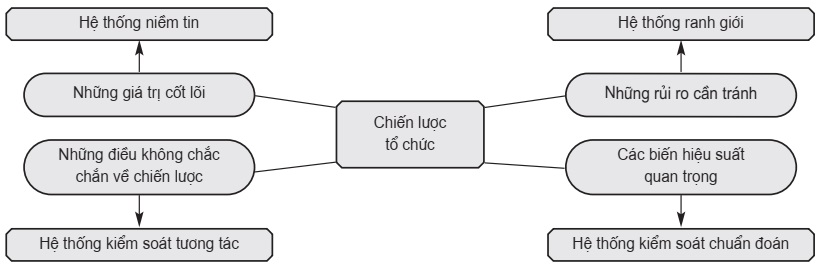

Tiếp theo đó, Simons (1999) đã đề xuất các đòn bẩy của khuôn khổ kiểm soát để nghiên cứu việc thực hiện và kiểm soát chiến lược kinh doanh với mẫu nghiên cứu trên 100 công ty [17]. Khuôn khổ này cũng gợi ý 4 đòn bẩy cơ bản để kiểm soát chiến lược kinh doanh, đó là hệ thống niềm tin, hệ thống ranh giới, hệ thống kiểm soát chẩn đoán và hệ thống kiểm soát tương tác. Các hệ thống niềm tin được sử dụng để truyền cảm hứng và định hướng việc tìm kiếm các cơ hội mới và có liên quan đến các giá trị cốt lõi.

Hệ thống ranh giới liên quan đến những rủi ro cần tránh và được sử dụng để đặt giới hạn cho hành vi tìm kiếm cơ hội. Hệ thống kiểm soát chẩn đoán liên quan đến các biến hiệu suất quan trọng và các tổ chức có thể sử dụng chúng để thúc đẩy, giám sát và khen thưởng việc đạt được các mục tiêu cụ thể. Các hệ thống kiểm soát tương tác tập trung nhiều hơn vào các yếu tố không chắc chắn trong chiến lược và các tổ chức có thể sử dụng chúng để kích thích tổ chức học hỏi, xuất hiện các ý tưởng và chiến lược mới.

Trong Hình 1, để kiểm soát chiến lược kinh doanh, các tổ chức phải có khả năng tích hợp 4 đòn bẩy kiểm soát, tức là hệ thống niềm tin, hệ thống ranh giới, hệ thống kiểm soát chẩn đoán và hệ thống kiểm soát tương tác [18]. Nói cách khác, một tổ chức nên sử dụng 4 đòn bẩy kiểm soát này cùng nhau để đạt được lợi ích tối đa, bởi vì hiệu quả của những đòn bẩy này sẽ không đạt được nếu được sử dụng riêng lẻ.

Do tính phức tạp và đa dạng của hệ thống quản lý trong các DNVVN, đòi hỏi cấp thiết phải có một khuôn khổ PMS tốt hơn để các DNVVN đạt được hiệu quả và thích ứng với những thay đổi bên ngoài. Những nguyên nhân góp phần khiến các DNVVN không vận hành PMS tốt hơn xuất phát từ năng lực nội hàm của họ, chẳng hạn như thiếu chiến lược phù hợp, thiếu nguồn nhân lực và tài chính và đôi khi là hành vi chưa thực sự hiệu quả của chủ sở hữu.

Tuy nhiên, một chiến lược đạt được hiệu quả đòi hỏi cần phải có kế hoạch triển khai cụ thể. Theo truyền thống, các mô hình PMS thường theo chiều ngang, theo định hướng quá trình và tập trung vào nhu cầu của các bên liên quan. Mặc dù, các mô hình đã được thiết lập (ví dụ: thẻ điểm cân bằng), do kiến thức và chuyên môn còn hạn chế, chúng không được sử dụng đầy đủ trong bối cảnh của tại Việt Nam.

Các mô hình PMS hiện tại được thiết kế chủ yếu để sử dụng trong bối cảnh công ty có quy mô vừa đến lớn. Tuy nhiên, theo Storey (1994), các DNNVV có những đặc điểm khác biệt khác biệt với các doanh nghiệp lớn hơn [19]. Hudson và cộng sự (2000) đề xuất rằng, cần phải thiết lập sự phù hợp của các phương pháp tiếp cận PMS hiện tại cho các doanh nghiệp vừa và nhỏ, đồng thời xác định một quy trình thích hợp cho việc thiết kế và thực hiện PMS chiến lược.

Do đó, bài báo này nhằm mục đích đề xuất một khuôn khổ PMS sửa đổi kết hợp cả đo lường hiệu suất và kiểm soát quản lý để sử dụng cho các DNNVV.

Mô hình đề xuất (Hình 2) đã tích hợp 2 yếu tố - đo lường và quản lý. Hệ thống đo lường hiệu suất là một tập hợp các thước đo được sử dụng để định lượng hiệu quả và mức độ hiệu quả của các hành động trong quá khứ [14]. Quản lý hiệu suất là một quy trình mang tính chiến lược và tích hợp nhằm mang lại thành công bền vững cho các tổ chức bằng cách cải thiện hiệu suất của nhân viên và bằng cách phát triển khả năng của những người đóng góp và nhóm cá nhân [1].

Mô hình đề xuất (Hình 2) đã tích hợp 2 yếu tố - đo lường và quản lý. Hệ thống đo lường hiệu suất là một tập hợp các thước đo được sử dụng để định lượng hiệu quả và mức độ hiệu quả của các hành động trong quá khứ [14]. Quản lý hiệu suất là một quy trình mang tính chiến lược và tích hợp nhằm mang lại thành công bền vững cho các tổ chức bằng cách cải thiện hiệu suất của nhân viên và bằng cách phát triển khả năng của những người đóng góp và nhóm cá nhân [1].

Mô hình đề xuất gợi ý rằng các biện pháp PMS phải được liên kết với chiến lược tổ chức và bao gồm các chỉ số đánh giá tài chính và phi tài chính. Điều này phù hợp với các tài liệu trước đây cho rằng, một PMS tốt phải được cân bằng với các thước đo đa chiều [4, 9, 18].

Trong mô hình này, chúng tôi cho rằng để có hiệu quả, PMS phải được liên kết với chiến lược, sứ mệnh, tầm nhìn và kiểm soát của doanh nghiệp. Ban quản lý cần thường xuyên theo dõi và xem xét kết quả hoạt động và đánh giá những thay đổi trên thị trường thông qua các hệ thống kiểm soát tương tác và chẩn đoán.

Thông qua những phản hồi và hệ thống kiểm soát chuyển tiếp này, nó có thể giúp cải thiện hiệu quả của công ty và cũng xác định các cơ hội mới. Các DNVVN cần xác định chiến lược kinh doanh, phát triển sứ mệnh, tầm nhìn và kiểm soát ranh giới. Chiến lược kinh doanh có thể được chuyển thành hành động bằng cách xác định các chỉ số hoạt động dựa trên các yếu tố tạo nên sự thành công của công ty.

Theo Simons (1999), cam kết có nghĩa là tin tưởng vào các giá trị của tổ chức và sẵn sàng nỗ lực để đạt được các mục tiêu của công ty. Do đó, cam kết về mục tiêu có thể dẫn đến cải thiện hiệu quả hoạt động của công ty. Ngoài ra, hệ thống kiểm soát ranh giới có thể thúc đẩy nhân viên tìm kiếm những ý tưởng hoặc cơ hội mới trong phạm vi được chấp nhận theo quy định (Marginson, 2002). Do đó, nếu được thực hiện tốt, hệ thống này có thể tránh được những rủi ro tiềm ẩn và từ đó giúp nâng cao hiệu quả hoạt động của tổ chức.

Mô hình được đề xuất nên được kiểm tra và đánh giá trong các nghiên cứu thực nghiệm, nên được sửa đổi theo định kỳ để có thể thực hiện một cách hiệu quả nhất trong tương lai. Chiến lược có thể là một biến số trước ảnh hưởng đến thiết kế của PMS. Biến độc lập là PMS và các yếu tố của hệ thống kiểm soát quản lý - niềm tin, ranh giới, chẩn đoán và tương tác có thể được kiểm tra như các biến trung gian. Biến phụ thuộc là hiệu quả hoạt động của tổ chức và các chỉ số có thể là các chỉ số tài chính, chẳng hạn như lợi nhuận, tăng trưởng doanh số và hoạt động phi tài chính như sự hài lòng của khách hàng, thị phần và chất lượng dịch vụ.

4. Kết luận

Bài báo đã tổng quan một số các nghiên cứu về PMS trong các DNNVV, đồng thời xác định PMS nên được tích hợp các yếu tố kiểm soát trong PMS. Do tầm quan trọng của việc quản lý hiệu quả hoạt động và sự cần thiết được chấp nhận đối với cách tiếp cận đo lường phi truyền thống (có xem xét các biện pháp phi tài chính cũng như tài chính), một số hệ thống đo lường hiệu quả kinh doanh tích hợp đã được phát triển [5]. Tùy theo quy mô, cơ cấu và định hướng chiến lược, các doanh nghiệp có thể sử dụng các tiêu chí để đo lường hiệu quả hoạt động khác nhau trong các ngành, quốc gia khác nhau.

Bài báo đã đánh giá 8 mô hình PMS, đồng thời đề xuất 1 mô hình có thể được sử dụng trong các DNNVV. Nghiên cứu đã phát hiện đặc điểm giống nhau của các mô hình PMS cho thấy, PMS phải phù hợp với chiến lược và xem xét trong khía cạnh đa chiều. Do đó, bài báo đề xuất 1 khuôn khổ tích hợp 2 yếu tố là đo lường và quản lý. Mô hình sử dụng đòn bẩy kiểm soát như một cách để quản lý hiệu suất và đo lường dựa trên các yếu tố thành công quan trọng của công ty.

Thiết kế của PMS cũng phải được điều chỉnh theo chiến lược của công ty. Bài báo gợi ý nên có những nghiên cứu thực tiễn trong việc áp dụng mô hình đề xuất này nhằm thu thập bằng chứng thực nghiệm, khả năng áp dụng và tính hiệu quả của nó. Bên cạnh đó, mô hình đo lường hiệu quả hoạt động nên được sửa đổi theo định kỳ có thể thực hiện một cách hiệu quả nhất trong đo lường hiệu quả hoạt động của các DNVVN ngành Thương mại và Dịch vụ Việt Nam, đặc biệt trong môi trường cạnh tranh và biến động không ngừng.

TÀI LIỆU THAM KHẢO:

1. Armstrong, M. (2000). Performance Management: Key Strategies and Practical Guidelines, 2nd edn, London: Kogan Page Limited.

2. Bititci, U.S., Turner, T. & Begesmann, C. (1997). Integrated Performance Measurement System: a development guide. International Journal of Operation & Production Management, 17(5), 522-534.

3. Chennell, A., Dransfield, S., Field, N., Saunders, I. & Shaw, D. (2000). OPM: A system for organizational performance measurement. Presented at “Performance Measurement - Past, Present and Future”, 19-21 July 2000 (pp. 96-103). UK: University of Cambridge.

4. Fitzgerald, L., Johnston, R., Brignall, T. J., Silvestro, R. & Voss, C. (1991). Performance Measurement in Service Businesses. London: CIMA Publishing.

5. Gadd, K. (1995). Business self assessment: A strategic tool for building process robustness and achieving integrated management. Business Process Re-engineering and Management Journal, 1(3), 66-85.

6. Garengo, P., Biazzo, S. & Bititci, U. (2005). Performance measurement systems in SMEs: A review for a research agenda. International Journal of Management Reviews, 7(1), 25-47.

7. Hashim, M. K. (1999). SMEs in Malaysia: Past, present and future. Malaysian Management Review, 34(1), 40-49.

8. Hudson, M., Smart, A. & Bourne, M. (2001). Theory and practice in SME performance measurement in SMEs. Production, Planning & Control, 12(8), 804-813.

9. Kaplan, R. S. & Norton, D. P. (1996). Using the balanced scorecard as a strategic management system. Harvard Business Review, 74(1), 75-85.

10.Kaplan, R. & Norton, D. (2001). Transforming the balanced scorecard from performance measurement to strategic management: Part 1. Accounting Horizons, 15(1), 87-104.

11.Keegan, D. P., Eiler, R. G. & Jones, C. R. (1989). Are your performance measure obsolete?. Management Accounting, 70, 45-50.

12.Laitinen, E. (1996). Framework for small business performance measurement: towards integrated PMS. Finland: Paper presented to Vasaa, proceedings of the University of Vasaa.

13.Lynch, R. & Cross, K. (1991). Measure up! Yardsticks for continuous improvement. Cambridge: Blackwell.

14.Neely, A., Mills, J., Platts, K., Richards, H., Gregory, M., Bourne, M. & Kennerley, M. (2002). PMS design: developing and testing a process-based approach. International Journal of Operations & Production Management, 20(10), 1119-1145.

15.Rantanen, H. & Holtari, J. (2000). Performance analysis in Finnish SMEs, Eleventh International Working Seminar on Production Economics. Austria: IGLS.

16.Simons, R. (1994). How new top managers use control system as levers of strategic renewal. Strategic Management Journal, 15(3), 169-189.

17.Simons, R. (1999). Levers of control: How managers use innovative control systems to drive strategic renewal, 5th end. Boston, Massachusetts: Harvard Business School Press.

18.Simons, R. (2000). Performance measurement & control systems for implementing strategy. USA: Prentice Hall.

19.Storey, D. (1994). Understanding the Small Business Sector. London: International Thompson Business Press.

PERFORMANCE MEASUREMENT SYSTEMS FOR SMALL

AND MEDIUM-SIZED ENTERPRISES - SOME

RECOMMENDATIONS FOR MEASURING PERFORMANCE

OF SMALL AND MEDIUM-SIZED ENTERPRISES SPECIALIZING

IN THE TRADE AND SERVICES SECTOR IN VIETNAM

• Ph.D NGUYEN THI VAN ANH

• Ph.D’s student PHAN DUY HUNG

Faculty of Business Administration, Electric Power University

ABSTRACT:

This paper highlights the important role of small and medium-sized enterprises (SMEs) in Vietnam’s economy. SMEs mostly operate in a fiercely competitive environment, so it is important for them to improve the effectiveness and efficiency of their business operations. This study examines a number of models measuring the performance of enterprises, examines the performance measurement system of SMEs and proposes a performance measurement system for SMEs specializing in the trade and services sector in Vietnam.

(Theo Tạp chí Công thương)