Sự khác biệt giữa MFCA và hạch toán chi phí thông thường

05:39 09/09/2022

05:39 09/09/2022(VietQ.vn) - MFCA tập trung vào xác định sự khác biệt giữa các chi phí liên quan với sản phẩm và nguyên liệu thất thoát. Theo cách này, nguyên liệu thất thoát được đánh giá như thiệt hại kinh tế, khuyến khích ban quản lý tìm cách giảm nguyên liệu thất thoát và cải thiện hiệu quả kinh doanh.

Lợi ích từ việc áp dụng MFCA tại Công ty Thép Đại Dũng

Công ty TNHH Năng lượng Tái tạo xanh áp dụng HTQL tích hợp ISO 9001, ISO 14001 và công cụ MFCA giúp tăng năng suất đến 25%

MFCA là một trong những công cụ chính trong việc hạch toán chi phí môi trường và thúc đẩy việc tăng tính minh bạch của những thực hành sử dụng nguyên liệu thông qua sự phát triển mô hình dòng nguyên liệu truy xuất nguồn gốc, định lượng các dòng và dự trữ nguyên vật liệu trong tổ chức theo các đơn vị vật lý và tiền tệ.

Đây là phương pháp về hạch toán chi phí môi trường mà cùng lúc đạt được, giảm thiểu tác động lên môi trường và cải thiện hiệu quả kinh doanh. MFCA phù hợp với các ngành công nghiệp sử dụng nguyên vật liệu và năng lượng, với bất kỳ loại và quy mô nào, có hoặc không có hệ thống quản lý môi trường tại chỗ (Điều 1, ISO 14051:2011).

Phương pháp này được phát triển ban đầu tại Đức và phát triển xa hơn tại Nhật Bản. MFCA đã được Tổ chức Tiêu chuẩn hóa quốc tế (ISO) ban hành thành tiêu chuẩn ISO 14051. ISO 14051 là một phần của các tiêu chuẩn ISO 14000 liên quan đến quản lý môi trường.

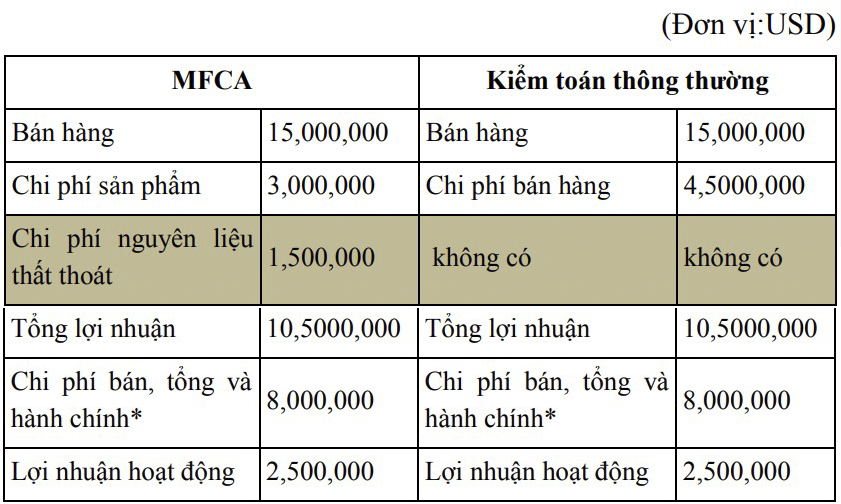

Bảng thể hiện sự khác biệt giữa MFCA và hạch toán chi phí thông thường

MFCA đại diện cho một cách khác về hạch toán quản lý. Trong việc hạch toán chi phí thông thường, dữ liệu được sử dụng nhằm xác định xem liệu các chi phí phát sinh có được thu hồi từ doanh thu hay không. Nó không yêu cầu xác định xem liệu nguyên liệu có được chuyển đổi thành các sản phẩm hoặc bị loại bỏ như chất thải hay không. Trong hạch toán chi phí thông thường, nếu chất thải được công nhận về số lượng, chi phí để tạo ra nguyên liệu thất thoát trong sản xuất được bao hàm như một phần của tổng chi phí đầu ra.

Tuy nhiên, MFCA tập trung vào xác định sự khác biệt giữa các chi phí liên quan với sản phẩm và nguyên liệu thất thoát. Theo cách này, nguyên liệu thất thoát được đánh giá như thiệt hại kinh tế, khuyến khích ban quản lý tìm cách giảm nguyên liệu thất thoát và cải thiện hiệu quả kinh doanh.

Sự khác biệt giữa MFCA và hạch toán chi phí thông thường không có nghĩa rằng MFCA không thể được áp dụng vào bất kỳ tổ chức nào sử dụng nguyên liệu và năng lượng. Nói cách khác, MFCA không đòi hỏi bất cứ yêu cầu cụ thể nào liên quan tới loại sản phẩm, dịch vụ, kích cỡ và cấu trúc hoặc địa điểm.

Hơn nữa, MFCA có thể được mở rộng tới nhiều tổ chức thuộc chuỗi cung ứng. Điều này cho phép các tổ chức xác định nhiều cơ hội hơn đối với việc giảm thiểu nguyên liệu cũng như hiệu quả năng lượng cao hơn. Phạm vi MFCA rộng hơn là đối với một thực thể đơn lẻ là đặc biệt hữu ích bởi việc tạo ra chất thải trong một tổ chức đôi khi được lấy từ các vật liệu cung cấp bởi nhà cung ứng hoặc được yêu cầu bởi khách hàng/người tiêu dùng (Điều A, ISO 14051:2011).

Mai Phương