Nhân rộng áp dụng công cụ MFCA cho doanh nghiệp tại khu công nghiệp

10:10 29/03/2024

10:10 29/03/2024(VietQ.vn) - Bản chất của MFCA là phản ánh, theo dõi sự lưu chuyển các dòng nguyên vật liệu đầu vào được đưa vào quá trình sản xuất và đo lường các sản phẩm, chất thải (do sự mất mát nguyên vật liệu) dựa trên tính cân bằng. Doanh nghiệp cần thiết lập hệ thống theo dõi và phân tích dòng chảy nguyên vật liệu một cách liên tục để xác định các cơ hội cải tiến mới.

Sự kiện: Chuyên đề: NÂNG CAO NĂNG SUẤT CHẤT LƯỢNG

Phần mềm thực đơn cân bằng dinh dưỡng cho mẹ và bé từ Ajinomoto Việt Nam “cập bến” tỉnh Hưng Yên

Lấy ý kiến 02 dự thảo Tiêu chuẩn kỹ thuật quốc gia về bình chữa cháy xách tay, bình chữa cháy có bánh xe

Công bố tiêu chuẩn cơ sở cho thang máy

Tái chế rác thải rắn sinh hoạt tại TP.HCM còn nhiều bất cập

Những năm gần đây, việc bảo vệ môi trường khu công nghiệp vẫn là một vấn đề nóng được xã hội quan tâm. Nhiều khu công nghiệp được thành lập để thu hút các dự án đầu tư công nghiệp đang ngày càng gia tăng, chính điều này đã tạo thêm nhiều áp lực cho môi trường. Các quy định về bảo vệ môi trường liên tục được điều chỉnh, bổ sung, ban hành mới đã góp phần cải thiện đáng kể công tác bảo vệ môi trường nói chung và tại các khu công nghiệp nói riêng. Tuy nhiên, hiện một số khu công nghiệp thực hiện chưa tốt công tác này dẫn đến gây ô nhiễm môi trường trong quá trình hoạt động, làm ảnh hưởng xấu đến cộng đồng dân cư sống tại khu vực lân cận.

Hạch toán chi phí dòng nguyên liệu (MFCA) là phương pháp giúp doanh nghiệp hạch toán quản lý môi trường đồng thời đạt được mục tiêu “giảm tác động đến môi trường” và “nâng cao hiệu quả kinh doanh”. MFCA là một hệ thống đo lường dòng chảy và tồn trữ nguyên vật liệu (nguyên liệu, năng lượng, nhân công,…) trong quy trình sản xuất bằng cả đơn vị vật lý và tiền tệ nhằm nhận biết chính xác lãng phí. Đây được coi là giải pháp hỗ trợ cho tổ chức xem xét các vấn đề môi trường, bao gồm khan hiếm nguyên liệu, biến đổi khí hậu và các quy định ngày càng nghiêm ngặt về môi trường cho bất kỳ quyết định kinh doanh nào và đạt được sự phát triển bền vững.

Trong khuôn khổ nhiệm vụ “Nhân rộng áp dụng công cụ Hạch toán chi phí dòng nguyên liệu (MFCA) cho doanh nghiệp tại các khu công nghiệp”, Trung tâm Hỗ trợ Phát triển Doanh nghiệp vừa và nhỏ 2 (SMEDEC 2) đã tư vấn, đào tạo và hướng dẫn áp dụng thành công công cụ MFCA (tiếp cận theo ISO 14051:2011) cho 20 doanh nghiệp trong các lĩnh vực như may mặc, nhựa, thực phẩm, cơ khí…

Các doanh nghiệp đã nhận diện được 125 các vấn đề/tiềm năng áp dụng MFCA và đề xuất 227 giải pháp cải tiến, trong đó các doanh nghiệp đã triển khai thực hiện ngay 176 đề tài cải tiến, 51 đề tài cải tiến còn lại doanh nghiệp sẽ sắp xếp triển khai trong thời gian tới khi có đủ nhân lực và chi phí đầu tư.

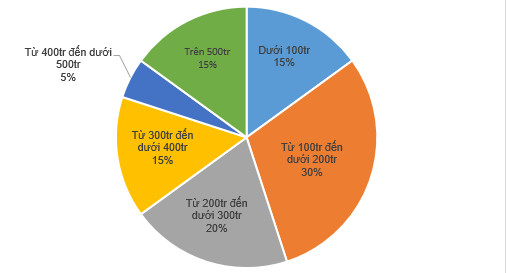

Với 176 đề tài cải tiến thành công, nhiệm vụ đã giúp 20 doanh nghiệp tiết kiệm được hơn 5,41 tỷ đồng/ năm, chi phí đầu tư là 2,01 tỷ đồng và thời gian hoàn vốn trung bình khoảng 2 tháng đến 9 tháng tháng. Trong đó, tỷ lệ doanh nghiệp tiết kiệm từ 100 triệu đến dưới 500 triệu đồng/năm chiếm 70%, tỷ lệ doanh nghiệp tiết kiệm dưới 100 triệu đồng/năm và trên 500 triệu đồng/năm đều chiếm 15%.

Hình1. Tỷ lệ tiết kiệm sau cải tiến của doanh nghiệp

Riêng đối với 5 doanh nghiệp điểm trong tổng số 20 doanh nghiệp, số tiền tiết kiệm được là 2,37 tỷ đồng/năm, chiếm tỷ lệ 43% so với số tiền tiết kiệm của tổng 20 doanh nghiệp do các doanh nghiệp điểm có thời gian để áp dụng nhiều đề tài cải tiến hơn doanh nghiệp còn lại và chi phí đầu tư là 0,63 tỷ đồng, chiếm tỷ lệ 31% so với tổng chi phí đầu tư của 20 doanh nghiệp.

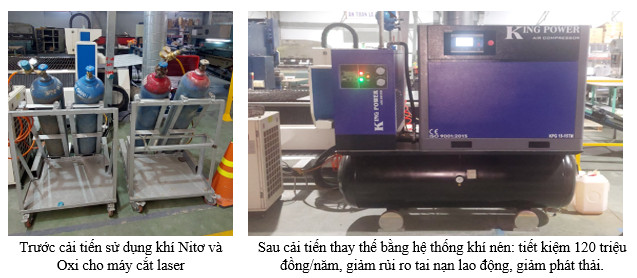

Hình 2. Đề tài cải tiến tại doanh nghiệp Lọc Khí Việt

Các doanh nghiệp cũng phải đầu tư kinh phí sửa chữa, mua sắm trang thiết bị dụng cụ phục vụ cho các đề tài cải tiến nhưng mức đầu tư thấp so với số tiền tiết kiệm được và thời gian hoàn vốn ngắn. Cụ thể không đầu tư chiếm 10%, có đầu tư từ 10 đến 100 triệu đồng chiếm 50%, đầu tư từ 100 đến 300 triệu đồng chiếm 30% và trên 300 triệu đồng chiếm 10%. Việc đầu tư nhiều hay ít là do định hướng phát triển của chủ doanh nghiệp và số tiền tiết kiệm được phụ thuộc vào phạm vi của từng dự án và quá trình cải tiến áp dụng chứ không phụ thuộc vào quy mô của doanh nghiệp.

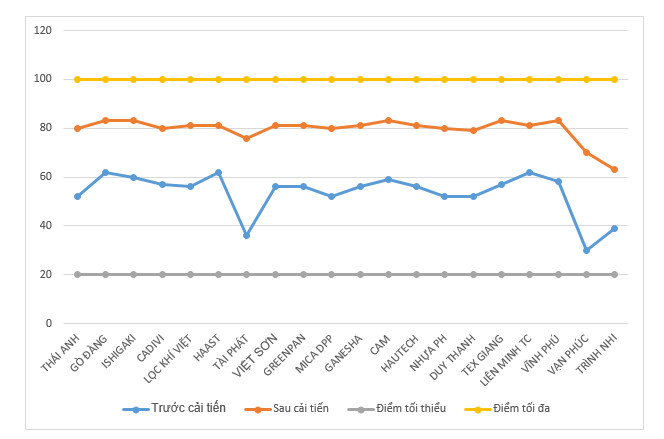

Bên cạnh số tiền tiết kiệm được thì hiện trạng quản lý nguyên vật liệu, các vấn đề về lưu kho, kiểm soát chất thải, kiểm soát năng lượng, quản lý con người trước và sau cải tiến của doanh nghiệp đã được cải thiện rất nhiều, trung bình mỗi doanh nghiệp đã tăng từ 20 đến 30 điểm trên thang điểm 100 (tương đương từ mức trung bình, yếu tăng lên mức khá, tốt)

Hiện trạng quản lý tại doanh nghiệp trước và sau cải tiến.

Ngoài ra, việc áp dụng MFCA theo ISO 14051 cũng mang lại thêm những giá trị cho doanh nghiệp như:

Tính minh bạch: ISO 14051 cung cấp khuôn khổ chung cho việc thực hiện MFCA, giúp doanh nghiệp đảm bảo rằng họ đang thực hiện MFCA một cách có hệ thống và nhất quán. Điều này có thể giúp các tổ chức tăng cường tính minh bạch về hiệu quả sử dụng nguyên vật liệu và năng lượng của mình.

Tính hiệu quả: ISO 14051 cung cấp các hướng dẫn cụ thể về cách thu thập dữ liệu và thông tin cần thiết, thực hiện phân tích và báo cáo kết quả MFCA. Điều này có thể giúp doanh nghiệp tăng cường tính hiệu quả của việc thực hiện MFCA.

Khả năng so sánh: ISO 14051 cung cấp khuôn khổ chung cho việc thực hiện MFCA, giúp các tổ chức có thể so sánh hiệu quả sử dụng nguyên vật liệu và năng lượng của mình với doanh nghiệp khác. Điều này có thể giúp các doanh nghiệp cải thiện hiệu quả của mình và đạt được lợi thế cạnh tranh.

Khả năng chứng nhận: ISO 14051 không cung cấp chứng nhận. Tuy nhiên, việc áp dụng ISO 14051 có thể giúp các doanh nghiệp đáp ứng yêu cầu của các tiêu chuẩn chứng nhận khác, chẳng hạn như ISO 14001.

Doanh nghiệp áp dụng ISO 14051 để cải thiện hiệu quả sử dụng nguyên vật liệu và năng lượng, giảm thiểu tác động môi trường. Điều này giúp doanh nghiệp cải thiện hình ảnh của mình với các đối tác, bao gồm cả khách hàng và nhà đầu tư.

Việc áp dụng ISO 14051 có thể giúp doanh nghiệp nhận được các ưu đãi từ chính phủ hoặc các tổ chức phi chính phủ. Một số chính phủ cung cấp các khoản trợ cấp hoặc ưu đãi thuế cho các tổ chức áp dụng các tiêu chuẩn môi trường.

Kết quả của nhiệm vụ đã đem lại những hiệu quả về khoa học và công nghệ, kinh tế, xã hội và môi trường như:

MFCA thay đổi quan điểm tính toán chi phí sản xuất theo truyền thống của doanh nghiệp bằng việc cung cấp loại hình thông tin mới; đó chính là phân tích chi phí và những thông tin định lượng dựa trên nguồn lực và năng suất nhằm quản lý môi trường cũng như quản lý sản xuất.

Nâng cao năng lực của các chuyên gia tư vấn, cán bộ quản lý, cán bộ chuyên môn tại các cơ quan quản lý, ngành, địa phương và doanh nghiệp về vai trò của năng suất chất lượng trong việc nâng cao hiệu quả hoạt động và khả năng cạnh tranh của doanh nghiệp.

Cải thiện điều kiện làm việc của người lao động, là tiền đề phát động phong trào nâng cao năng suất chất lượng của doanh nghiệp thông qua hoạt động nhóm cải tiến – từ các thành viên trong doanh nghiệp, đã huy động được các nguồn lực trong doanh nghiệp để thực hiện cải tiến.

MFCA giúp doanh nghiệp giảm thiểu tác động đến môi trường thông qua việc cải thiện hiệu quả sản xuất, giảm thiểu chất thải, tiết kiệm năng lượng. Những lợi ích này đã góp phần bảo vệ môi trường, nâng cao trách nhiệm xã hội của doanh nghiệp.

Các doanh nghiệp đã nhận thức được tầm quan trọng của việc bảo vệ môi trường, nhiều doanh nghiệp đã lắp đặt hệ thống chiếu sáng tiết kiệm năng lượng, hệ thống tiết kiệm nước, hệ thống phân loại rác thải. Áp dụng các giải pháp 3R (giảm thiểu, tái sử dụng, tái chế) trong sản xuất.

Sử dụng máy móc, thiết bị hiệu quả để giảm thiểu lượng phế thải trong quá trình sản xuất.

Nhiệm vụ đã góp phần thúc đẩy phong trào nâng cao năng suất chất lượng tại doanh nghiệp, gắn liền với hoạt động của nhóm cải tiến, liên tục cải tiến hiện trạng và nâng cao hiệu quả hoạt động sản xuất kinh doanh, cải thiện hình ảnh, thương hiệu và tính cạnh tranh cho doanh nghiệp.

Thành Long